Economies émergentes : concurrence ou maison commune

Ces deux dernières années, l’image des économies émergentes s’est dégradée dans la presse spécialisée et plus largement dans les médias internationaux. La Russie a connu d’importantes difficultés après la chute des prix du pétrole et les sanctions occidentales ; le Brésil est en récession et traverse une crise politique ; l’évolution de la Turquie suscite des inquiétudes de plus en plus grandes ; l’avenir de Afrique du Sud apparaît très incertain. On pourrait multiplier les exemples. Surplombant ce paysage, le ralentissement de l’économie chinoise a bien sur attiré l’attention de beaucoup de commentateurs, notamment quand est venu s’ajouter à l’été 2015 une crise financière. De fait, on l’a dit et répété, moins de croissance en Chine implique à brève échéance davantage de problèmes partout dans le monde : ralentissement des importations et chute des prix des matières premières.

Faut-il conclure que le moment de gloire des économies émergentes est fini ? Que ces pays auraient connu une décennie dorée, avant de revenir sur des trajectoires plus modestes, marquées de nouveau par les problèmes classiques du développement – instabilité macroéconomique, vulnérabilité extérieure, lenteur du progrès social ? Dès lors, il nous faudrait remiser les discours fracassants qui ont accompagné, au tournant des années 2010, les premières réunions du G20, cette instance appelée, selon certains, à se substituer au vieux G7 et à faire enfin entrer la gouvernance internationale dans une ère de représentativité et de franc-parler.

On le devine, de telles conclusions seraient bien excessives. Elles ne manqueraient pas de conduire, d’ici quelques années, à une nouvelle embardée avec l’annonce d’un grand retour des émergents. Il nous faut donc tenter, dans la phase délicate où nous sommes aujourd’hui, de mieux apprécier le bilan des années 2000-2012 avant d’identifier les facteurs qui pourraient confirmer la thèse d’un ralentissement durable. Enfin, on mettra en garde contre toute lecture économiciste de la politique internationale : une nouvelle distribution de la croissance ne nous ramènera pas ipso facto au monde d’hier, centré sur l’Atlantique Nord. Les défis apparus dans les années 2000 avec l’affirmation des grands émergents restent entiers.

Un ralentissement économique général

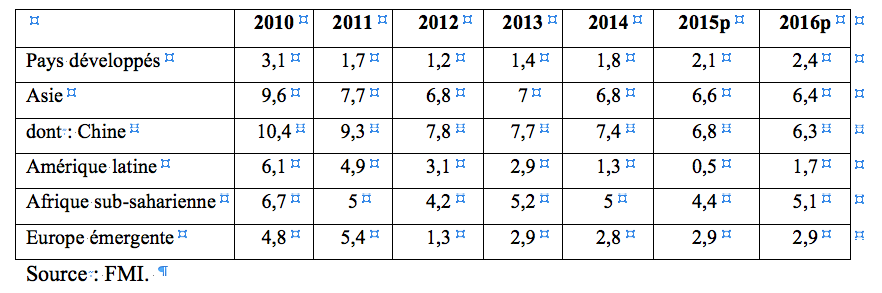

Le ralentissement de la grande majorité des économies émergentes, après l’expansion rapide des années 2000-2012, est une des évolutions marquantes des dernières années [voir tableau 1]. On aurait pu imaginer des évolutions différentiées entre pays émergents, en fonction des caractéristiques de leur économie ou de la politique conduite, mais les choses ne se sont pas passées comme cela. On l’a dit, l’explication principale à ce mouvement d’ensemble est le ralentissement spécifique de la Chine, qui induit un moindre ralentissement de ses importations en volume et, plus encore, une baisse des prix des matières premières. Le pétrole russe, le cuivre chilien ou le minerai de fer brésilien se vendent bien moins cher aujourd’hui qu’en 2012. Conséquence : chacun de ces pays consomme, investit et importe moins.

Tableau 1 - Taux de croissance par grandes régions du monde (2010-2015)

S’ajoute à ce point un effet structurel: en exerçant une forte pression à la hausse des taux des change réels, une spécialisation sur les matières premières tend à étouffer la croissance et l’investissement dans l’industrie et les services ; ceci se vérifie notamment durant les phases de croissance rapide des prix de ces produits de base. Cette « calamité des ressources naturelles » est bien connue dans le cas des pays exportateurs de pétrole, comme le Venezuela, l’Algérie ou les pays du Golfe, mais elle s’observe aussi, toutes choses égales par ailleurs, pour les exportateurs de minerais et de produits agricoles. De là vient l’hypothèse que le boom du soja, des céréales et des minerais, dans les années 2000-2012, rend aujourd’hui plus difficile en Argentine, au Brésil ou au Pérou une reprise économique fondée sur les autres secteurs. Ainsi, la dépréciation du taux de change n’est-elle pas suivie d’une reprise très spectaculaire des exportations. A contrario, l’Inde ou les pays d’Europe centrale se portent relativement bien, notamment parce qu’ils pâtissent moins de la baisse de la croissance chinoise : ils ne sont pas ou peu exportateurs de matière premières et ils commercent principalement avec les pays développés.

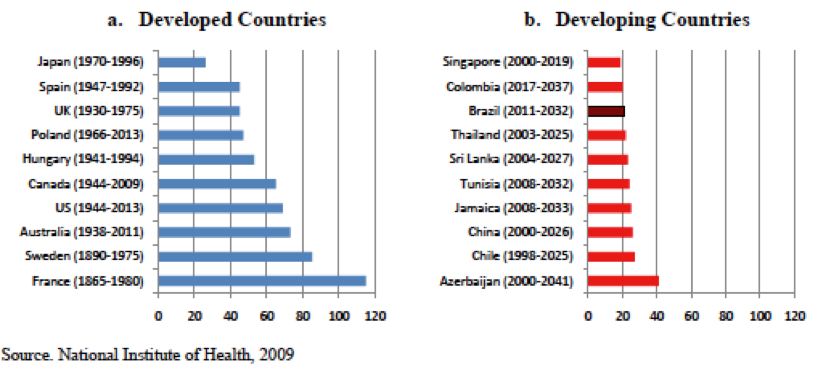

Devons-nous alors conclure, que le ralentissement des émergents ne serait dû qu’à des effets de spécialisation commerciale et à l’onde de choc du ralentissement chinois ? Deux facteurs supplémentaires, également à caractère structurel, doivent être pris en compte, bien que leur impact soit difficile à mesurer de façon précise. Il s’agit en premier lieu du vieillissement démographique, qui ne touche pas seulement le Vieil Ouest. Dans les pays en développement, l’allongement de la durée de vie et le ralentissement souvent rapide de la natalité depuis les années 1960 se traduisent aujourd’hui par l’amorce d’une transition démographique bien plus brutale que celle dans laquelle nous sommes engagés en Europe. Le point est illustré par le tableau 2, qui indique le temps nécessaire pour que la proportion de personnes de plus de 65 ans double. Toutes choses égales par ailleurs, ceci demande que soient doublés les transferts de revenus supportés par la population active. La France, avec sa démographie historiquement très régulière, est la championne de la transition lente : elle lui a pris plus de 120 ans (et elle continue encore). A contrario, dans la majorité des pays émergents ou en développement, la transition prendra entre 20 et 30 ans. Qui plus est, elle commence juste maintenant : c’est l’effet décalé du ralentissement démographique engagé il y a quatre ou cinq décennies. Un phénomène aussi rapide et massif ne peut qu’affecter la croissance potentielle, y compris dans les pays où le système de sécurité sociale est peu développé. Il n’est donc pas exclu que, de manière diffuse, on observe aujourd’hui un premier effet économique de ce choc démographique – y compris en Chine.

Tableau 2 - Vitesse du vieillissement démographique : nombre d’années pour que dans un pays, la proportion de personnes de plus de 65 ans passe de 7% à 14% du total

Le second facteur structurel susceptible de peser sur le paysage économique international renvoie à ce qu’il est convenu d’appeler le middle-income trap, c’est-à-dire l’idée récurrente, aujourd’hui appuyée par certains travaux quantitatifs, selon laquelle la croissance d’un pays a tendance à ralentir lorsque son PIB par habitant atteint 12 000 à 15 000 dollars. Une première phase de croissance, relativement aisée, irait donc de la sortie de la grande pauvreté jusqu’à ce niveau intermédiaire ; puis, dans un second temps, les choses se compliqueraient. De fait, les pays capables de poursuivre sans encombre leur trajectoire de rattrapage et de rejoindre le niveau de vie des pays riches sont rares : la Corée et Taïwan sont des exemples les plus spectaculaires, mais on peut aussi citer les pays de l’Europe méditerranéenne, voire d’Europe centrale dans les prochaines décennies. Les BRICS, quant à eux, sont exactement dans la zone critique.

Le facteur le plus souvent mis en avant pour expliquer ce middle-income trap est la dynamique de rattrapage technologique, qui deviendrait plus compliquée à gérer, au fur et à mesure qu’on avance vers des produits plus complexes, appelant une articulation plus étroite entre la Recherche & Développement, l’éducation et la production industrielle. A l’arrière-plan se trouveraient aussi la construction d’un environnement économique et institutionnel plus riche, reposant sur une articulation plus sophistiquée entre initiatives privées et publiques, infrastructures et marchés, investissement scolaire et remontée technologique par les entreprises.

Les institutions et les politiques publiques

De fait, le développement des institutions et la capacité à conduire un éventail de plus en plus large de politiques publiques sont une dimension majeure de l’émergence. Alors que, bien souvent, dans l’imagerie commune, cette croissance est expliquée d’abord par des facteurs économiques primaires, comme le coût du travail ou le taux d’investissement, on ne peut que répéter combien la sphère publique et institutionnelle fait la différence à long terme. Prenons le cas frappant de la Chine, qui pendant plus de quatre décennies de très forte croissance, n’a connu aucune défaillance majeure. Inflation, effondrement bancaire, crise de change, congestion des ports et des réseaux routiers, sous-dimensionnement des réseaux électriques : aucun de ces goulots d’étranglement habituels de la croissance n’est apparu en Chine. Bien sûr, des problèmes très sérieux de santé publique ou d’environnement se posent aujourd’hui, mais on n’a pas observé pour autant de crise majeure due par exemple au système d’adduction d’eau ou à une épidémie incontrôlée. Peu d’économies émergentes peuvent se prévaloir d’un tel succès. La Russie est dans une situation désastreuse sur le plan de la santé et, selon beaucoup de mesures, la qualité de ses universités a massivement décliné depuis l’époque soviétique. Le Brésil et l’Inde, pour leur part, possèdent une infrastructure de transports et un système scolaire à la fois sous-dimensionnés et délabrés. L’Afrique du Sud n’a fait aucun progrès en terme de réduction de la pauvreté depuis la fin de l’apartheid. La liste pourrait être continuée.

Des performances aussi contrastées s’expliquent par un faisceau de facteurs, qui se concentre sur un enjeu central : la capacité à concevoir et mettre en œuvre des politiques publiques efficaces. En d’autres termes, il faut commencer par un diagnostic (par exemple, la mauvaise formation des lycéens), puis établir un état des lieux précis à partir de données de base (le nombre d’élèves par classe, les matériels d’enseignement utilisés, la qualification des maîtres) ; ensuite viendra la définition et l’adoption d’un programme cohérent, qui pourra être mis en œuvre par une administration compétente et pas (trop) corrompue. On pourrait envisager à la limite une métrique institutionnelle de l’émergence en observant le nombre des politiques publiques efficaces : qualité des transports en commun, lutte contre la violence urbaine, réduction de la pauvreté, politique anti-trust et ouverture des marchés, protection des forêts, mortalité infantile, violence envers les femmes.

A bien des égards, les manifestations des classes moyennes observées ces dernières années dans de nombreux pays mettaient précisément en question la qualité des politiques publiques. D’un côté, ces classes moyennes sont sorties de la pauvreté et de la marginalisation sociale et elles aspirent aujourd’hui à vivre dans une société plus riche, plus accueillantes à leurs aspirations et plus protectrices. D’autre part, elles font entièrement partie de la globalisation, elles observent comment d’autres sociétés sont gouvernées et se reconnaissent la légitimité d’interpeller leurs gouvernants. Contrairement aux plus pauvres, les classes moyennes payent aussi des impôts. Elles expriment donc des revendications matérielles immédiates (transports urbains) mais elles demandent également plus de justice sociale, d’égalité devant la loi et d’efficacité de la dépense publique. En un mot, elles mettent en question l’Etat.

Certes d’autres mouvements sociaux expriment un soutien à des formes plus ou moins renouvelées d’autoritarisme, de néo-corporatisme ou de souverainisme. La Russie en est le premier exemple, mais on peut citer, chacun avec ses traits spécifiques, la Hongrie, la Turquie, le Venezuela et bien sûr la Chine. Outre l’anti-occidentalisme, ces régimes ont en commun de s’opposer nettement à ce projet libéral, centré sur la règle de droit, le marché, la démocratie et des politiques publiques efficaces.

La question que l’on se pose est donc la suivante : dans quelle mesure existe t-il un lien entre, d’une part, la tension entre un projet libéral (dans un sens large) et une projet néo-corporatiste, et d’autre part la question du middle-income trap. Certes, des phases longues de rattrapage économique peuvent aller de pair avec des régimes politiques autoritaires, adossés à des Etats très éloignés, par leurs pratiques, des idéaux de la social-démocratie européenne ou du libéralisme américain. Ce constat est bien connu. Mais est-il valide pour des pays qui arrivent à des niveaux élevés de développement et de prospérité? Une politique illibérale peut-elle soutenir à long terme un mouvement vers des sociétés plus entrepreneuriales, plus nettement fondées sur les compétences individuelles et sur un dialogue structuré entre gouvernants et citoyens ? Le virage démocratique pris par des pays comme la Corée, Taïwan, l’Espagne ou les Etats d’Europe centrale pose cette question. Mais elle est posée aussi par l’autoritarisme singapourien – à ceci près que l’Etat de droit et la technocratie administrative font une bonne part du succès de ce pays, comme d’ailleurs de la Chine. Le nouvel autoritarisme russe, turc ou hongrois peut-il alors se comprendre comme une réponse à l’échec à concilier la poursuite du rattrapage économique avec l’obligation de protéger la société contre les tensions et les crises portées par la globalisation? La mise en question des droits individuels, l’intolérance à l’égard des minorités, la contraction de l’espace public et du marché révèleraient en somme une incapacité à bâtir des institutions publiques fortes et compétentes qu’appelle la participation réussie à l’économie globale.

Les émergents sur la scène internationale

Ralentissement économique et nouvel autoritarisme posent aujourd’hui en des termes plus tranchants la question de la place des émergents au plan international. La baisse de la croissance va-t-elle rendre plus facile les relations des émergents avec le vieil Ouest ? Ou bien faut-il craindre que le dialogue se complique, soit parce que les conflits d’intérêt se durciront, soit parce que de part et d’autre les gouvernements se montreront moins portés à la coopération internationale, par souci d’affirmation politique ? Les difficultés actuelles de la Chine, par exemple, vont-elles pousser son gouvernement vers une position plus complaisante envers les intérêts occidentaux ? Rien n’est moins sûr.

Les pays émergents ont acquis de fait une place majeure sur la scène économique internationale : sans eux, il sera difficile à l’avenir de faire fonctionner les grandes institutions multilatérales et d’assurer la viabilité sur le long terme des régulations de marchés sur lesquelles s’appuie l’économie globale. En même temps, les Occidentaux sont toujours très incertains quant à l’attitude qu’ils doivent adopter vis-à-vis de ces nouvelles puissances. Doivent-ils aller jusqu’à l’opposition frontale, quitte à transformer l’ONU ou le FMI en un prolongement de la mer de Chine ? Suivre cette pente ne paraît guère raisonnable et contredirait en outre la logique même du multilatéralisme. Se serait aussi s’exposer à nouveau à l’accusation d’hypocrisie : affirmer des valeurs universelles pour mieux défendre ses intérêts. La réponse constructive serait donc de jouer le jeu de la cooptation et de faire confiance à la logique consultative et délibérative des organisations multilatérales.

Que faire cependant lorsque les pays émergents engagent en parallèle la mise en place d’institutions propres, comme la nouvelle banque de développement des Brics ? Et comment réagir s’ils optent franchement pour le free-riding : s’ils tirent les bénéfices de la participation aux institutions et à l’ordre international construits jadis par le vieil Ouest, mais en leur refusant leur soutien politique ? La Hongrie de Victor Orban, qui a reçu des milliards d’euros de fonds structurels européens, est l’exemple le plus criant de cette attitude.

Trois propositions semblent pouvoir structurer ce débat essentiel, dont les termes n’ont guère été modifiés par les évolutions économiques récentes. Tout d’abord, on rappellera que les émergents sont par définition des stakeholders de l’économie globale, et cela est d’autant plus vrai qu’ils exportent une large gamme de biens manufacturés produits par des millions de travailleurs. Il y a donc ici une force de rappel puissante contre les stratégies de sécession ou les expéditions punitives contre le vieil ordre international.

Deuxième proposition, la concurrence n’est certes pas naturelle aux organisations internationales, mais elle ne leur est pas nécessairement fatale. Le système international est déjà profondément pluraliste, fragmenté et non hiérarchisé. Lors de la création d’une nouvelle organisation internationale, on doit s’interroger sur le bien public ou le service qu’elle doit produire. Les risques de la concurrence sont ténus s’il s’agit de financer des ports et des lignes de chemins de fer, mais s’il s’agit de déstabiliser ou de doublonner le FMI, l’enjeu deviendrait plus sérieux.

Dernier point, bâtir une nouvelle organisation internationale, un nouveau forum de coordination, a fortiori élaborer un régime ou une régulation de portée globale sont autant de projets complexes et coûteux. La légitimité de la construction, l’adhésion de nombreux pays, la résilience face aux conflits et aux crises ne sont nullement données. C’est d’autant moins le cas si l’architecte de cette nouvelle maison commune affiche ses intérêts stratégiques, voire une ambition hégémonique. Tout le monde n’a pas le génie de l’Amérique libérale de 1945.