La révolution des hydrocarbures non conventionnels aux Etats-Unis : quelles leçons pour l'Europe ?

Mathilde Mathieu, Olivier Sartor, Thomas Spencer

Depuis 2005, le développement des technologies d’extraction a permis l’augmentation rapide de la production de gaz et de pétrole non conventionnels et ses effets sont déjà fortement ressentis aux Etats-Unis : baisse du prix du gaz naturel -alors que dans les autres pays il tend à augmenter- ; réduction de la dépendance aux importations d’hydrocarbures ; création de nouveaux emplois dans les secteurs d’extraction de gaz et pétrole et certains secteurs manufacturiers ; amélioration de la compétitivité de certaines branches d’activité très énergivores ; réduction des émissions de dioxyde de carbone.

Outre Atlantique, l’Union européenne (UE) s’interroge sur sa future stratégie énergétique. Les négociations sur le prochain Paquet Energie-Climat 2020-2030 débuteront lors du Conseil des ministres de l’énergie et de l’environnement, qui se tiendra au mois de mars 2014. Plusieurs défis attendent les Européens : mettre en place des objectifs de réduction des émissions de gaz à effet de serre cohérents avec les niveaux préconisés par la communauté scientifique, répondre à l’augmentation des prix de l’énergie et réduire leur dépendance aux importations d’énergies fossiles. Hormis ces défis, les négociations se dérouleront dans un contexte économique difficile, où le taux de chômage de la zone euro avoisine 12,1% à la fin de l’année 2013 et où les Etats membres éprouvent des difficultés à financer leurs objectifs climatiques.

Dans cette conjoncture, la révolution américaine des hydrocarbures non conventionnels incite l’UE à mettre les gaz non conventionnels au centre des débats. Pour certains acteurs, l’avantage que tirent les Etats-Unis des prix très bas du gaz (avoisinant les 4$/million de btu1), bien plus faibles que les prix européens (proches des 10$/million de btu), remet en question la capacité de l’Europe à supporter le coût de certains de ses objectifs énergétiques et climatiques. Des interrogations se posent sur l’ordre des priorités à prendre en compte : la durabilité, la sécurité d’approvisionnement énergétique et la compétitivité, plusieurs acteurs souhaitant un rééquilibrage en faveur de la compétitivité. Dans quelle mesure l’UE devrait-elle remettre en question sa stratégie énergétique actuelle ? Une analyse des effets de la révolution des hydrocarbures non conventionnels aux Etats-Unis peut permettre à l’UE de mieux estimer les implications de ces changements et mieux définir sa propre stratégie énergétique.

La « révolution des hydrocarbures non conventionnels » américaine

L’expression « hydrocarbures non conventionnels » renvoie aux procédés d’extraction de gaz ou de pétrole, stockés de manière diffuse à des profondeurs qui rendent difficile leur exploitation. Les techniques conventionnelles ne permettant pas de les extraire, des techniques spécifiques, comme le forage horizontal et la fracturation hydraulique2 sont nécessaires. Pour le gaz non conventionnel, on trouve: le gaz de schiste qui correspond au gaz piégé dans la roche mère ; le gaz de réservoir compact (tight gas) qui correspond au gaz disséminé dans la roche lorsque le réservoir dans lequel il était contenu a perdu sa perméabilité ; et enfin, le gaz de houille, piégé dans les micropores du charbon des veines souterraines profondes. De la même manière, il existe le pétrole non conventionnel issu de formations géologiques similaires, mais dans des quantités plus limitées.

Le terme “révolution” s’est imposé face au développement très rapide et à grande échelle de la production de ces hydrocarbures. A titre d’exemple, en 2008, l’Energy Information Agency (EIA) américaine prévoyait un déclin de la production de gaz de 568 bcm3 à 544 bcm en 2030. Mais en 2012, grâce à l’exploitation des gaz non conventionnels, la production de gaz américaine s’élevait à 677 bcm. Aujourd’hui, l’EIA prévoit une augmentation annuelle de la production de gaz aux Etats- Unis de 1,3% jusqu’en 2040 (atteignant des niveaux de production de 940 bcm en 2040). De la même manière, le déclin de la production de pétrole américain a été compensé par la production de pétrole non conventionnel : alors que la production diminuait de 50% entre 1990 et 2008, passant de 3,5 milliards de barils par an à 1,8 milliard, l’EIA pronostique désormais une nouvelle augmentation de la production jusqu’en 2016, puis une stagnation de la production jusqu’en 2040 à un niveau de 2,5 milliards de barils par an.

Sécurité d’approvisionnement énergétique et prix de l’énergie

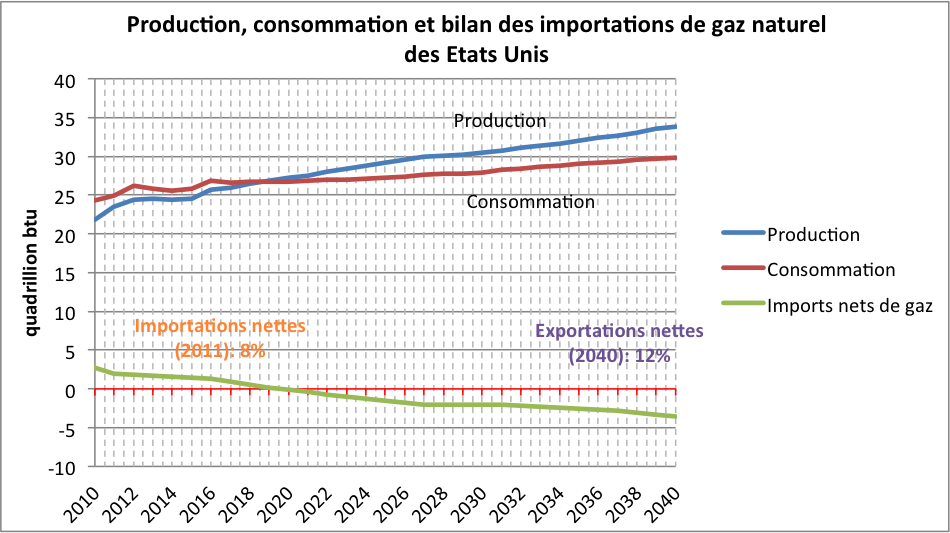

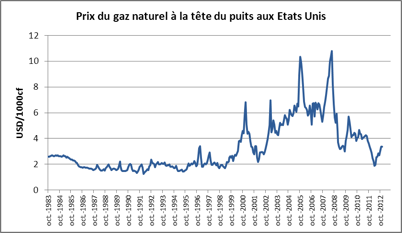

L’Agence internationale de l’énergie (AIE) définit la sécurité d’approvisionnement énergétique d’un pays comme sa capacité à garantir la disponibilité des sources d’énergie dont il a besoin à un prix raisonnable. Cette sécurité a été fortement améliorée aux Etats-Unis. Dorénavant, sa production domestique lui permet de réduire ses importations de gaz, jusqu’à assurer son indépendance (l’IEA prévoit que les Etats-Unis seront exportateurs net de gaz d’ici 2020) et de maintenir un prix du gaz relativement faible par rapport aux marchés mondiaux. Les prix du gaz américain ont considérablement chuté depuis 2008 atteignant des niveaux proches de 4$US/millions de btu en 2013 (prix à la tête du puits) alors qu’en 2008 le prix s’élevait en moyenne à 8$US/millions de btu. Ces niveaux ne sont toutefois pas viables car un prix aussi bas rend l’extraction du gaz peu rentable, et un prix plus élevé serait nécessaire pour assurer les investissements dans de nouveaux puits. D’ailleurs, L’EIA prévoit également que le prix du gaz américain augmentera dans les années à venir. Malgré cette augmentation, l’autosuffisance en gaz des Etats-Unis lui assurerait des prix plus compétitifs que ceux des marchés européen et asiatique.

Source : EIA, AEO prévisions dans le scénario de références post 2012

La situation est différente pour le pétrole. Toujours selon l’EIA, le pétrole continuera à peser lourd dans les importations durant les prochaines années (en 2040, 63% de la demande devrait être satisfaite par la production domestique, contre 55% en 2011). Le fait de rester importateur net implique que le prix américain du pétrole continuera à suivre les cours mondiaux. Pour limiter cette vulnérabilité aux prix mondiaux, les Etats-Unis auraient certainement intérêt à réduire leur consommation. Les politiques d’efficacité énergétique, telles que les nouveaux standards exigés pour les véhicules légers et lourds introduits par le président Obama ont, dans ce contexte, un rôle important à jouer pour atteindre les objectifs de sécurité d’approvisionnement des Etats Unis.

Réduction des émissions de gaz à effet de serre (GES)

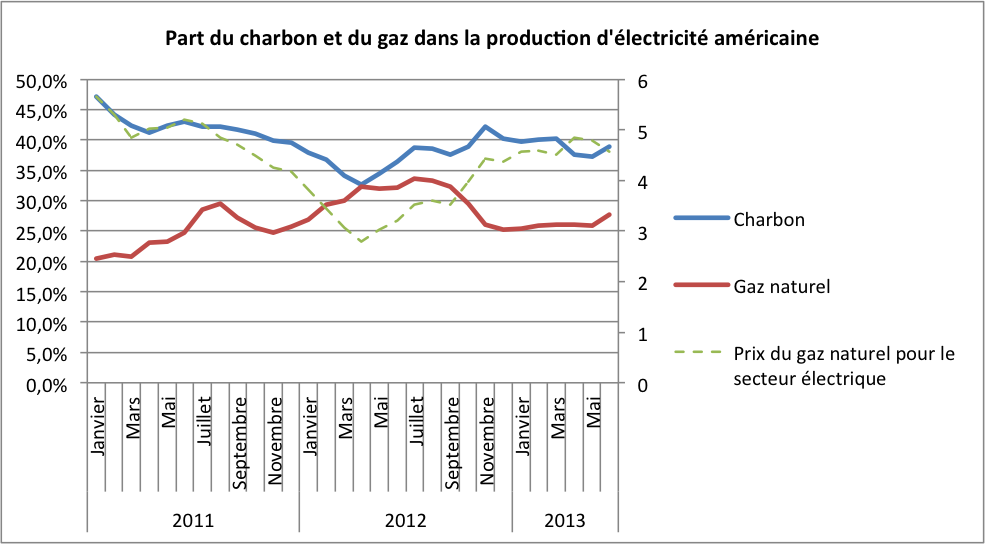

En 2011, le niveau d’émission de dioxyde de carbone dû au secteur énergétique américain était inférieur de 8% à celui de 2005, en partie attribué à la révolution des gaz non conventionnels. En effet, la chute des prix du gaz a provoqué la substitution du charbon par le gaz dans certains secteurs, notamment dans celui de la production d’électricité. En 2012, le prix du gaz était suffisamment bas pour devenir concurrentiel vis-à-vis du charbon et la part du gaz dans le mix électrique a augmenté jusqu’ à atteindre le même niveau que celui du charbon (d’environ 30%).

Source : EIA

L’effet de substitution a également contribué à augmenter la part du gaz dans la consommation d’énergie primaire totale. En 2008, 22% de l’énergie consommée était du gaz et 23% du charbon ; en 2012, la part du gaz s’élevait à 27 % tandis que celle du charbon s’abaissait à 18 %. Le gaz ayant un facteur d’émission de méthane (et cela même en tenant compte des émissions de méthane liées à l’extraction4), ce remplacement a contribué à réduire les émissions de GES ces dernières années.

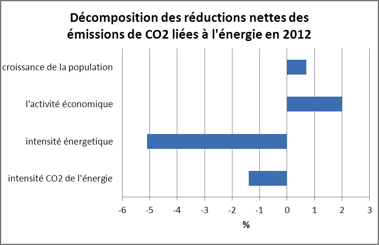

Toutefois, il est important de noter que les mesures politiques ont également largement favorisé cette baisse. En effet, l’EIA considère que la substitution d’énergie à forte intensité carbonique par des énergies à plus faible intensité à réduit les émissions de dioxyde de carbone de l’année 2012 de 1,5%, alors que la baisse totale était de 4% par rapport à l’année précédente.

Source : EIA, Natural Gas Prices

Les 2,5% restants sont dus à une plus grande efficacité énergétique des politiques mises en place par le Gouvernement fédéral depuis 2008. Il s’agit notamment des nouveaux standards d’émissions et d’exigence énergétique des véhicules, des bâtiments et des appareils électroménagers ; de subventions pour les énergies renouvelables (en particulier l’éolien et le solaire) ; et de réglementations favorisant l’adjonction de bio-carburants, comme l’éthanol, dans l’essence. Par ailleurs, le rapport récemment publié par l’Environmental Protection Agency (EPA) prévoit dans son scénario de référence -qui prend en compte les mesures politiques mises en place avant 2012- une augmentation des émissions entre 2013 et 2020 de 6% -qui correspondrait au niveau d’émission de l’année 2005- alors que le scénario issu de l’application du Plan Climat (EOP 2013), annoncé en juin 2013 par le gouvernement américain, prévoit en 2020 des niveaux d’émissions inférieurs de 17% aux niveaux de 2005. Ces éléments soulignent l’importance des politiques spécifiques à mettre en place pour atteindre les objectifs de réduction des émissions de GES.

Source : EIA, Energy-related carbon dioxide emissions, 2012

D’autre part, l’expérience américaine a montré que, dans une certaine mesure, les énergies non conventionnelles peuvent créer un environnement politique favorable à la mise en place de mesures de réduction des émissions. A titre d’exemple, la chute du prix du gaz engendrée par l’exploitation massive des gaz non conventionnels a certainement favorisé la mise en place des standards d’émissions sur les centrales à charbon instaurés par le gouvernement d’Obama. Ainsi, si l’exploitation du gaz non conventionnel ne peut pas remplacer une stratégie de décarbonisation de l’économie, elle peut néanmoins aider son exécution.

Compétitivité industrielle, emplois et croissance économique

En ce qui concerne la compétitivité des industries américaines, le secteur minier et certains secteurs manufacturiers ont nettement bénéficié des gaz non conventionnels, comme cela a été le cas pour la pétrochimie fortement consommatrice d’énergie (comme matière première et comme combustible). Les entreprises spécialisées dans la pétrochimie, comme Dow Chemical, ExxonMobil, Chevron Phillips Chemical, Formosa Plastics, Occidental Chemical, Sasol, et Shell Chemicals, ont ainsi des projets d’expansion de leurs activités aux Etats-Unis dans les cinq prochaines années, tandis que les industries pétrochimiques européennes se trouvent en sur-capacité et par conséquent, ont peu de projets d’investissements.

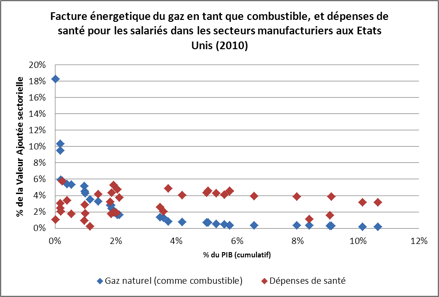

Une mise en perspective macroéconomique de ces impacts sectoriels est cependant intéressante à considérer. En effet, d’après l‘EIA et l’US Census Bureau, deux secteurs manufacturiers gros consommateurs de gaz en tant que matière première représentent 0,04% de l’économie américaine. Un groupe plus large d’industries consommatrices de gaz comme combustible, également sensible aux variations du prix du gaz, représente moins de 2% de l’économie américaine. Pour le reste des secteurs manufacturiers, les dépenses énergétiques sont largement plus faibles que d’autres coûts comme les dépenses santé par exemple.

Source : US Annual Survey of Manufactures, 2011

En 2010 et en ce qui concerne les filières d’extraction de minerais, celles de gaz et de pétrole représentait 0,33% des emplois du secteur privé. En 2011, ces mêmes filières représentaient 1,6% du produit intérieur brut (PIB).

Les impacts économiques sont donc limités et expliquent que les effets macroéconomiques de la « révolution » des hydrocarbures non conventionnels ne transparaissent pas dans le taux de croissance du PIB américain. En effet, le taux de croissance annuel moyen était de 3,06%5 entre 1990 et 2004, et de 2,49% entre 2005 et 2012 sans tenir compte du fait que le taux de croissance des années 2008 et 2009, années de crise économique, tend à baisser la moyenne à 1,48%.

Quelles implications pour la stratégie énergétique européenne ?

En Europe, les conditions d’exploitation des gaz non conventionnels ne sont pas comparables à celles des Etats-Unis. D’une part, l’Europe n’a pas autant de ressources non conventionnelles que les Etats Unis. Selon les estimations de 2013 (toujours incertaines) de l’EIA, les réserves de gaz de schiste américaines s’élèvent approximativement à 18 800 bcm. Seuls, deux pays européens ont des réserves de tailles comparables : la Pologne et la France, qui ont des réserves d’envergure comparable d’environ 4 200 bcm chacune. D’autre part, l’opposition politique à leur exploitation liée aux impacts environnementaux6, la composition géologique des sous-sols qui peut rendre l’extraction plus coûteuse, l’occupation des terres par d’autres activités, ou encore la législation régissant la propriété des sous-sols, sont autant de facteurs qui rendent peu probable une révolution des hydrocarbures non conventionnels européenne similaire à celle des Etats-Unis. Toutefois, certaines leçons peuvent être tirées de l’expérience américaine.

Tout d’abord, les impacts macro-économiques de la révolution énergétique américaine ne semblent pas d’envergure suffisante pour justifier une remise en question des priorités européennes en matière de politique énergétique. D’un point de vue micro-économique, l’UE peut se demander si, en s’engageant dans l’exploitation des gaz non conventionnels, ses entreprises appartenant aux secteurs concernés, seraient en mesure d’atteindre les niveaux de compétitivité de leurs homologues américains. L’UE n’aurait-elle pas intérêt à centrer ses efforts sur les secteurs qui détiennent un avantage comparatif, producteurs de haute valeur ajoutée et d’innovations technologiques? Dans ce cas, les politiques qui favorisent les produits et processus moins émetteurs et plus efficaces en énergie, seraient à renforcer.

De plus, l’expérience des Etats-Unis montre qu’une abondance d’énergie fossile bon marché ne remplace pas une stratégie énergétique permettant de répondre à terme aux objectifs de durabilité et de sécurité d’approvisionnement. Les nombreuses interventions du Gouvernement américain dans le secteur énergétique, tout comme les projections faites par l’EPA, confirment ce constat. Une stratégie cohérente de long terme, des mesures politiques guidant les acteurs économiques vers les technologies, les infrastructures et les choix de consommations moins intensives en énergie et en carbone, restent essentielles pour les Etats-Unis comme pour l’Europe.

Enfin, bien que l’énergie fossile à bas prix ne constitue pas une stratégie énergétique en soi, la révolution des hydrocarbures non conventionnels crée des opportunités pour soutenir les objectifs de la transition énergétique européenne. Pour l’UE ces opportunités concernent l’implication de certains Etats membres dans la mise en œuvre des politiques climatiques. La Pologne, par exemple, a toujours été un fervent opposant à l’augmentation des niveaux d’ambition de l’UE en termes de réduction des émissions de GES. Par exemple, en 2012, la Pologne a mis son veto sur la feuille de route vers une économie compétitive à faible intensité carbone à l’horizon 2050 (EC, 2011). Cette opposition s’explique par les choix inconfortables auxquels la Pologne est confrontée : d’une part, si elle ne modifie pas sa stratégie énergétique et continue d’utiliser ses réserves de charbon pour produire la quasi-totalité de son électricité7, le coût du dioxyde de carbone se répercutera sur les consommateurs et les industries. D’autre part, si elle souhaite réduire les émissions de son secteur électrique rapidement, la solution de court terme la moins chère est de remplacer les centrales à charbon par des centrales à gaz, ce qui aura pour effet d’augmenter sa dépendance vis à vis de la Russie. L’exploitation des gaz de schiste en Pologne peut changer cette situation en lui offrant une alternative. Ces éléments montrent que, bien utilisée, la révolution des gaz non conventionnels pourrait éventuellement aider à aligner les intérêts des pays comme la Pologne avec ceux d’autres pays de l’Union Européenne.

Mathilde Mathieu et Oliver Sartor sont chercheurs en politiques énergétiques et climatiques à l’Institut du Développement Durable et des Relations Internationales (IDDRI), Thomas Spencer est directeur du Pôle Climat à l’IDDRI.

- 1. 1BTU (British termal unit) vaut approximativement 0.000293 kW.

- 2. La fracturation hydraulique consiste à injecter dans le puits, à très haute pression et via un tubage adapté, un mélange d'eau, de sable et d'additifs pour créer des microfissures dans la roche mère et récupérer le gaz qui y était enfermé.

- 3. 1bcm = 1 million de m3

- 4. Une étude récente, menée par l’Environmental Défense Fund et l’Université du Texas, utilisant des données provenant de 190 nouveaux sites d’extraction, montre que les émissions équivalentes au cycle de vie des nouveaux puits sont significativement moins élevées que celles estimées par les études précédentes. Par ailleurs, l’étude montre que 97% des émissions de méthane sont maintenant évitées grâce à l’utilisation de nouvelles technologies.

- 5. Chiffres extraits des statistiques de l’OCDE

- 6. Impact qui a déjà conduit, par exemple, à une interdiction de l’exploitation de gaz de schiste en France

- 7. La part du charbon dans le mix électrique s’élevant à 90%.