Écrire l’histoire du futur

29 juin 2021

Prendre la mesure du pessimisme français

29 juin 2021

© Shutterstock

La question de la dette publique contractée à l’occasion de la pandémie Covid divise l’opinion, les politiques, voire les économistes. La crainte que son remboursement pèse trop lourd, notamment sur les futures générations, est souvent mise en avant. Par ailleurs, la profusion des débats qu’elle a engendrés n’en a pas simplifié la compréhension. Xavier Ragot, président de l’Observatoire français des conjonctures économiques, nous en donne sa vision en s’efforçant de la rendre accessible. Selon lui, son remboursement est non seulement surmontable mais elle est une occasion unique d’investir dans un futur meilleur. Interview.

Commençons par une question didactique : qui emprunte quoi à qui ? qui rembourse quoi à qui ? Cela semble complexe tant il y a « d’acteurs » impliqués : Union européenne, États membres, entreprises- système bancaire compris – et citoyens :

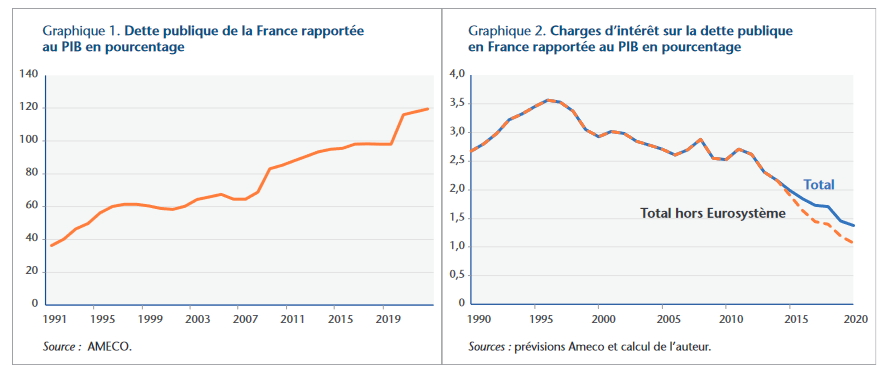

Xavier Ragot : C’est le cœur du débat ! Il faut tout d’abord reconnaître que le niveau de dette publique rapporté à la richesse publique, que l’on mesure par le ratio dette sur le produit intérieur brut (PIB) est élevé. Il atteint, au niveau mondial, un niveau jamais connu et il est supérieur à celui que nous avons connu à la sortie de la Seconde Guerre mondiale. Pour la France, la prévision de dette pour fin 2021 est de l’ordre de 118% du PIB (pour 98% en 2019).

Ensuite et c’est le paradoxe, les taux d’intérêt sur cette dette, ce que l’État paie à ceux qui lui prêtent de l’argent, atteignent un niveau des plus faibles depuis 40 ans. Le coût total de la dette pour l’État, qui représente l’ensemble des intérêts que l’État doit payer, est deux fois plus faible qu’au début des années 2000 ! En résumé, la dette est plus élevée mais elle coûte de moins en moins.

in « Plus ou moins de dette publique en France », OFCE

Comment est-ce possible ? Ce qui m’amène à votre question. Depuis 40 ans le taux d’épargne mondial ne cesse de croître. Les causes en sont multiples : développement de la Chine qui a un taux d’épargne élevé, en particulier du fait de la faiblesse de son État social, transition vers une économie de service moins intensive en capital, augmentation des inégalités et évolution du partage du revenu en faveur des profits..

Il faut donc prendre le problème à l’envers : les dettes publiques sont élevées, car les taux d’intérêt sont faibles du fait que le taux d’épargne mondial est élevé. Ainsi les États peuvent emprunter pour soutenir et moderniser les économies sans mettre en péril leur budget ou augmenter les impôts. C’est une configuration assez inédite, qui alimente le débat sur les plans de relance en Europe et aux États-Unis.

De manière concrète qui prête à l’État en cette période de crise ?Lorsque vous conservez du revenu sur votre compte courant, la banque utilise une partie de ces revenus pour acheter des titres de dette publique. Votre banque peut aussi conserver ces montants auprès de la banque centrale. Les banques centrales européennes possèdent ainsi beaucoup d’épargne des banques privées. Ainsi, si vous épargnez, vous contribuez très certainement directement ou indirectement au financement de l’État.

Les ménages français ont-ils épargné durant cette crise ? Oui, et beaucoup, les estimations de l’OFCE sont de l’ordre de 160 milliards d’euros d’épargne supplémentaire fin 2021, qui sont certes inégalement répartis. Pourquoi un tel volume ? Le revenu des ménages a été globalement stable du fait du dispositif de chômage-partiel, du fonds de solidarité et des autres dispositifs, alors que la consommation a chuté de 30% au cœur de la crise.

L’équilibre économique est le suivant : l’État s’est massivement endetté pour assurer le revenu des ménages, qui ont beaucoup épargné. Cette épargne a été prêtée directement ou indirectement (par le système bancaire) aux États. Aujourd’hui, l’État est plus endetté et les ménages – pris dans leur globalité – sont plus riches, tout en détenant plus de dettes publiques !

Vous dites que la question de l’annulation de la dette publique est un faux débat du fait de la faiblesse des taux d’intérêt. Pourquoi ? Cela peut-il être durable ?

X.R. : Le débat français a été animé par la question de l’annulation de la dette publique détenue par la banque centrale. Ce débat a créé une confusion autour des enjeux de la dette publique. Dans le système européen des banques centrales, celles-ci appartiennent aux États : de manière plus précise, les banques centrales reversent leur profit aux États. Cela a toujours été le cas.

Dette publique: plus de 100% du PIB ! – BFM TV, 22 juin 2020

Lorsque la France paie des intérêts à la banque centrale pour le montant de la dette publique qu’elle détient, la banque centrale reverse ces intérêts à l’État ! Ainsi, la dette publique détenue par la banque centrale ne coûte rien à l’État. Ainsi cela ne changerait rien d’annuler les dettes publiques détenues par les banques centrales. Ce débat a entraîné une grande confusion.

Au-delà de la confusion comptable, ce débat me semble contribuer à une vision anxiogène inappropriée de la dette publique. Nos États ne sont pas en faillite, loin de là. Certes,les dettes publiques sont élevées et il faudra les faire décroître progressivement, mais la question centrale est leurs coûts, pas leurs niveaux. Comme je l’ai dit plus haut, ce coût atteint un point faible depuis 20 ans, de l’ordre de 1,3% du PIB. Nous avons même l’opportunité, si le besoin s’en fait sentir, de financer des projets utiles par la dette. La dette publique est une solution avant d’être un problème.

La question implicite est la suivante : les taux d’intérêt réels vont-ils rester bas ? Je pense que oui pour les raisons structurelles invoquées plus haut. Les taux d’intérêt nominaux augmenteront avec l’inflation, mais ce qui compte pour l’État est la différence entre ces taux et l’inflation, c’est-à-dire le taux réel. Dans toutes les prévisions, cet écart restera faible dans les années qui viennent.

Selon vous, cette dette peut être un outil au bénéfice des générations futures, et non à leur détriment.

X.R. : Les effets des dettes publiques sur les générations sont un sujet difficile, qui encore une fois, a créé une grande confusion. Certains ont été jusqu’à écrire que l’on s’endette auprès des générations futures, ce qui n’a aucun sens. L’État s’endette auprès des générations actuelles et rembourse auprès des générations futures. Ceux qui détiendront cette dette demain recevront les intérêts payés par l’État. Ce dernier devra peut-être augmenter les impôts pour payer ces intérêts. L’effet de redistribution est donc au sein de la génération future entre ceux qui recevront les intérêts et ceux qui paieront l’impôt. Ce à quoi il faut faire attention c’est à ce que la dette publique ne contribue pas à une augmentation des inégalités futures.

© Shutterstock

Cependant, le point important est l’utilisation de l’argent que l’État emprunte aux générations actuelles. S’il investit pour la transition énergétique et pour le maintien de la biodiversité, alors les générations futures bénéficieront de l’investissement public. La question-clé est donc à quoi utilise-t-on cette marge de manœuvre budgétaire.

Quelle est la partie de cette dette qui est destinée aux investissements ? L’Europe, la France peuvent-t-elles s’inspirer du plan de relance de Joe Biden ?

X.R. :

L’arrivée de Biden signifie un changement spectaculaire de réorientation de la politique économique aux États, dont certains éléments avaient d’ailleurs été amorcés sous Trump. Un transfert massif aux ménages (le chèque de 1400$), un plan d’investissement, une augmentation de la fiscalité pour les ménages gagnant plus de 400 000$, la hausse de la fiscalité des entreprises états-uniennes, retour dans les accords de Paris pour le climat, la hausse du salaire minimum : Tous ces éléments ne seront peut-être pas votés par le Congrès. Notons cependant un changement important de l’orientation de la politique économique, américaine puis mondiale.

L’Europe doit-elle s’inspirer du plan Biden ? « Oui, mais il faut avoir en tête que la dette européenne vient s’ajouter aux dettes nationales que j’ai évoqué plus haut. Le plan européen de 750 milliards d’euros est un endettement supplémentaire au niveau européen. Cette dette européenne est un changement fondamental en Europe, qui est une nouvelle forme de solidarité européenne pour aider les pays comme l’Italie, en particulier.

Je plaide pour un plan additionnel qui se concentrerait sur les investissements pour les générations actuelles et futures. La transition écologique, la santé, l’éducation. Ce plan serait idéalement européen, même s’il pourrait être mis en place au niveau national. Les taux d’intérêt sont bas et permettraient des investissements additionnels au niveau national de l’ordre de 50 à 100 milliards d’euros. C’est donc plus le second plan Biden (d’investissement, donc) qui doit nous inspirer que le premier plan qui consistait à soutenir le revenu des ménages, comme cela a été fait, notamment en France.

Une majorité de ménages ont vu leur épargne augmenter, d’autres ont perdu l’essentiel de leurs revenus. Comment corriger ces écarts ?

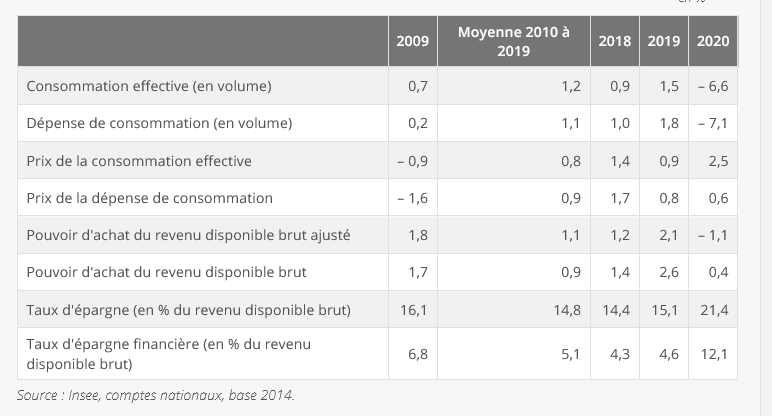

X.R. : L’effet de la crise Covid sur les inégalités de revenu et de patrimoine est difficile à appréhender. J’ai écrit plus haut que le revenu des ménages est resté à peu près constant dans cette crise, ce que confirment les études récentes de l’INSEE et du Conseil d’Analyse économique, et de l’OFCE.

Taux d’épargne et évolutions de la consommation, des prix et du revenu

Source INSEE

Des ménages ont perdu du revenu, notamment les ménages les plus jeunes de moins de 25 ans, qui n’ont pas accès au revenu de solidarité active (RSA). J’observe qu’il est difficile d’identifier les ménages qui ont le plus perdu. Notre système statistique n’est pas adapté pour obtenir rapidement des données sur la pauvreté des ménages. Les jeunes qui ne peuvent plus travailler en intérim, qui ne trouvent pas de CDD, etc. Ces personnes sont difficiles à identifier.

Cette crise crée aussi des inégalités entre entreprises : des secteurs entiers en sortent déjà gagnants, d’autres vont y perdre lorsque les mesures de soutien seront levées.

X.R. : Après l’effet sur les ménages dont je viens de parler, l’effet sur les entreprises est un sujet de débat. De manière agrégée tout d’abord les entreprises ont perdu un revenu de l’ordre de 90 milliards de pertes dans leur fonds propres. Ces pertes ne se traduisent pas par des faillites, du fait des dispositifs publics comme le fonds de solidarité et les Prêts garantis par l’État (PGE) de 160 milliards, le report des charges fiscales et sociales. La dynamique des faillites s’est réduite en 2020 par rapport à 2019. Je pense que l’on va assister à un rebond important de la consommation quand les contraintes sanitaires seront levées, cet été et à l’automne. De ce fait, si le remboursement des PGE est progressif, l’on peut éviter une vague de faillites.

X.R. : Après l’effet sur les ménages dont je viens de parler, l’effet sur les entreprises est un sujet de débat. De manière agrégée tout d’abord les entreprises ont perdu un revenu de l’ordre de 90 milliards de pertes dans leur fonds propres. Ces pertes ne se traduisent pas par des faillites, du fait des dispositifs publics comme le fonds de solidarité et les Prêts garantis par l’État (PGE) de 160 milliards, le report des charges fiscales et sociales. La dynamique des faillites s’est réduite en 2020 par rapport à 2019. Je pense que l’on va assister à un rebond important de la consommation quand les contraintes sanitaires seront levées, cet été et à l’automne. De ce fait, si le remboursement des PGE est progressif, l’on peut éviter une vague de faillites.

Comme vous le mentionnez cependant, cette image globale cache aussi de fortes hétérogénéités sectorielles. L’industrie se sort relativement bien de cette crise. Les services aux ménages, hôtellerie-restauration commerce et matériel de transport, concentrent 60% de la chute d’activité.

L’aide aux entreprises doit absorber le choc de manière temporaire, mais aussi construire le monde d’après, notamment en termes de transition écologique. Un plan d’investissement massif permettrait de réduire plus rapidement le soutien aux entreprises, tout en orientant le système productif dans le sens d’une économie bas carbone. Enfin, et pour conclure, ce plan d’investissement est un outil parmi d’autres pour cette évolution productive. Il faut mettre en place une taxe carbone aux frontières de l’Union Européenne, une fiscalité du carbone incitative, qui prévoit notamment un système de compensation pour les plus pauvres. C’est l’ensemble de notre système sociofiscal qui doit évoluer pour la transition juste vers une économie bas carbone.

Propos recueillis par Hélène Naudet, direction scientifique

Xavier Ragot, directeur de Recherche CNRS, professeur au Département d’économie de Sciences Po, dirige l’Observatoire Français des Conjonctures Économiques (OFCE). Macroéconomiste, il consacre ses recherches à l’économie monétaire et au rôle de l’hétérogénéité et des inégalités dans la dynamique économique. Ses travaux appliqués récents portent sur la crise européenne.

Pour aller plus loin

- Xavier Ragot, Scénarios pour une sortie de crise, invité de « Entendez-vous l’éco ? », février 2021, France Cutlure

- Xavier Ragot, Plus ou moins de dette publique en France ? , Policy Brief de l’OFCE, janvier 2021

- Xavier Ragot, La crise de la Covid-19 changera-t-elle notre façon de faire de l’économie ? Analyses et prévisions économiques par temps de crise. in Revue de l’OFCE, juillet 2020

- Jérôme Creel, Xavier Ragot et Francesco Saraceno, Des milliards comme s’il en pleuvait, blog de l’OFCE; avril 2020

{kind=link}