L’argent des ménages, un objet politique

15 novembre 2019

Finance entrepreneuriale : au-delà des personnes

15 novembre 2019

AXA office building in Milan by Sergio Monti Photography via Shutterstock

Lorsqu’il est question de finance, on pense spontanément au système bancaire ou aux marchés financiers. C’est oublier la place majeure qu’y tient le secteur assurantiel. Majeure parce que nul acteur économique – particulier ou entreprise – ne peut se passer d’être assuré. Majeure aussi parce que les compagnies d’assurance, à la tête de capitaux considérables, sont des investisseurs de premier plan. Compte tenu de ce poids, le secteur assurantiel qui, tout comme les banques, fut touché par la crise financière de 2008, mérite lui aussi d’être mieux régulé. Mais cet objectif que l’Union européenne s’était donné dès le début des années 2000, s’avère d’autant plus complexe que les pratiques nationales sont particulièrement hétérogènes. Exposé par Pierre François, sociologue des entreprises.

Comment être sûr qu’une entreprise d’assurance pourra faire face à ses engagements ? Si les assureurs disposent de leurs propres outils pour répondre à cette exigence, ils doivent aussi se conformer à des règles qui leur sont imposées. Parce qu’elle consiste à gérer le risque et parce qu’elle joue un rôle décisif dans le fonctionnement des économies contemporaines, l’activité du secteur assurantiel a été encadrée dès les années 1960 par des règles qui, en Europe occidentale, se sont lentement formalisées dans une série de directives européennes.

Jusqu’à la fin des années 90, ce dispositif prudentiel reposait sur des principes simples, en définissant une série de ratios comptables. Les compagnies devaient, de manière schématique, disposer d’un montant X de capitaux à mettre en face d’un montant Y d’engagements, en fonction des risques qu’ils couvraient. Ces ratios étaient appelés à fonctionner comme des signaux d’alarme : au-delà ou en-deçà d’une certaine valeur, l’entreprise était en danger de mort et il fallait intervenir.

Solvabilité II, une réforme radicale de la régulation prudentielle

European Parliament Gideon Benari, via Flickr CC BY 2.0

A l’aube du XXIe siècle, cette régulation, qui avait mis plus d’un demi-siècle à se construire et qui était dotée d’une forme d’efficacité (les entreprises qui y étaient soumises n’ont pas fait faillite) a été subitement remise en cause. S’est alors ouverte au sein de l’Union européenne, une séquence de quinze années, durant laquelle de nouvelles règles prudentielles ont été mises au point et rassemblées dans la directive européenne « Solvency II », destinée à assurer la solvabilité des compagnies d’assurance. Ces nouvelles règles, infiniment plus complexes que les précédentes, s’inspirent en les radicalisant d’une série de réformes : celles qui se sont imposées dans la pratique comptable, avec la mise en place de la comptabilité dite en fair value (1)Selon la méthode de la juste valeur (fair value), les actifs doivent être valorisés dans les bilans à la valeur à la date de clôture du bilan. Cette méthode s’oppose à la « valorisation au coût historique », selon laquelle l’actif reste valorisé dans les comptes à son prix à la date d’achat, même si sa valeur de marché a entre temps évolué ; et celles, comparables sur bien des points, mises en place dans le secteur bancaire par le Comité de Bâle (Bâle II et Bâle III). Ces nouvelles règles élargissent les risques explicitement pris en compte, en s’appuyant sur de nouveaux outils mathématiques et financiers et en s’inspirant, d’une philosophie dite « fondée sur le risque (« risk-based »).

Pourquoi abandonner un dispositif qui a fait ses preuves ?

Répondre à cette question suppose de retracer deux histoire parallèles.

La première se déploie dans des arènes propres au monde de l’assurance – au sein, notamment, de la conférence des autorités de contrôle entre les années 1940 et les années 1990. On voit alors se mettre en place, de manière progressive, les cadres prudentiels qui se consolident dans une série de directives européennes. La seconde, qui se joue dans des espaces dans un premier temps très éloignés du monde des assurances, construit progressivement de nouvelles catégories de pensée qui, à la fin des années 1990, sont endossées par certaines entreprises et certains régulateurs du monde assurantiel. Ces outils sont d’abord ceux des mathématiques financières, dont les développements au sein du monde académique (entre les années 1950 et les années 1970) sont rapidement transmis aux univers des marchés financiers, puis à celui de la banque.

Ce sont aussi ces outils qui structurent les débats comptables : après une lutte de plusieurs décennies, la Commission européenne décide que les plus grandes entreprises, quelle que soit leur activité, devront raisonner non en « valeur historique » (la valeur d’un actif est celle à laquelle on l’a acquis) mais en « valeur de marché » (la valeur d’un actif est celle à laquelle on pourrait le revendre). Ce sont enfin les instruments qui prévalent au sein du monde bancaire : entre l’adoption de la première régulation de Bâle,

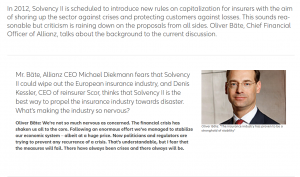

Interview of Oliver Bäte, Chief Financial Officer of Allianz, 2010. Screenshot, Allianz web site

dans les années 1980, et celle qui se dessine dans Bâle II, dans les années 2000, une évolution spectaculaire se fait jour qui, bientôt, sera transmise aux assurances. C’est qu’en effet les assureurs – certains d’entre eux, au moins – ne peuvent rester à l’écart de ces transformations. Les agences de notation évaluent leur solvabilité en mobilisant ces nouveaux instruments, et pour dialoguer avec elles, il leur faut s’en saisir. Les plus gros assureurs adoptent également la comptabilité en valeur de marché, qui s’accommode mal des ratios prudentiels conçus pour des raisonnements en valeur historique. Et il n’est pas rare que de puissants assureurs fassent partie de groupes où l’on trouve aussi des banques : les règles prudentielles auxquelles sont soumis les uns et les autres, au sein d’un même groupe, ne peuvent durablement diverger. La refonte du système prudentiel qu’annonce la Commission en 1999 est en réalité moins brutale qu’elle n’y paraît : elle traduit la lente pénétration de certaines formes de raisonnement au cœur d’un monde assurantiel qui ne peut plus les ignorer.

Un processus de longue durée

Est-ce à dire cependant que, dès 1999, les formes radicales du nouvel ensemble de règles – et potentiellement explosives comme le pensent beaucoup de professionnels – sont immédiatement adoptées ? Loin d’être le résultat anticipé d’un projet délibéré, si la directive « Solvency II » est devenue à ce point complexe dans son architecture, et radicale dans les options qu’elle met en œuvre, c’est avant tout en vertu d’une logique d’engagement progressif. Sa mise au point par les services de la Commission européenne – qui prendra près de sept ans – s’effectue dans un espace d’abord

Crédits image : Khakimullin Aleksandr via Shutterstock

très exigu : l’unité assurance de la Commission compte une dizaine de personnes. C’est dans ce cénacle étroit que vont, très tôt, être adoptées certaines options, comme l’usage d’une comptabilité en juste valeur intégrale (la valorisation en valeur de marché ne s’applique pas seulement aux actifs, mais aussi aux passifs), ou la centralité des modèles dans le calcul des seuils de solvabilité, modèles pour lesquels est imposé un horizon de calcul relativement court, etc. Si ceux qui les arrêtent peinent souvent à apprécier les implications des nouvelles règles qu’ils adoptent, elles deviendront plus tard à peu près impossibles à remettre en cause. Ces différents choix, effectués le long de processus disjoints, incrémentaux, peu articulés les uns aux autres, arrêtent d’ores et déjà une série d’options bien plus radicales et complexes, notamment dans leur combinaison, que celles qui avaient été envisagées au début du processus.

Divergences européennes

La négociation qui s’engage entre le Parlement et le Conseil autour des propositions de la Commission, combinée aux premières implications de la crise financière, ne vont pas tempérer cette complexité – mais l’accroître au contraire. Jusqu’en septembre 2008, les formes de la négociation sont relativement classiques : elles voient s’affronter les institutions – Conseil et Parlement au premier chef – sur la base de lignes de fractures avant tout nationales, et à la fin de l’été 2008 une sorte de compromis se fait jour entre les intérêts des pays dont les entreprises dominent le marché de l’assurance (France, Allemagne et Grande Bretagne).

The Lehman Brothers company sign for Auction after bankruptcy at Christie’s. London, UK. Credits image : Jorge Royan via Wikimedia. CC BY-SA 3.0

La faillite de Lehmann, qui intervient alors que les négociations sont sur le point de se clore, vient bousculer l’équilibre des forces qui s’était patiemment construit. Les pays européens dont le marché assurantiel est dominé par des groupes étrangers remettent en cause un dispositif (le « group support ») dont ils avaient jusque-là accepté le principe. Ce mécanisme prévoyait que chaque filiale ne dispose pas nécessairement des fonds propres lui permettant de garantir sa solvabilité, mais que l’engagement du groupe qui la possède à intervenir en cas de difficulté soit suffisant pour faire face aux exigences du superviseur. Or, la faillite de Lehmann provoque, à l’automne 2008, un rapatriement des fonds des filiales vers les maisons mères. La plupart des pays européens s’inquiètent de ce mouvement, et remettent dès lors en cause le principe du group support. Les Français, qui président alors le Conseil, renoncent à ce dispositif, au grand dam des Britanniques qui bloquent toutes les négociations durant plusieurs mois. En juillet 2009 cependant, on aboutit à un compromis permettant l’adoption de la directive.

De l’esprit à la lettre

Allianz builing at la Défense. 2017 by Pierre-Olivier, via Shutterstock

Tout le reste, dès lors, aurait dû être littérature – ou plutôt mesures techniques : il appartient à la Commission et au collège des superviseurs de définir les mesures d’applications – mais l’essentiel semble désormais acté. Il faudra pourtant encore sept ans avant que la directive n’entre en vigueur. La définition des mesures d’application suppose en effet que soient précisés les calibrages du nouveau dispositif. Certains de ces paramètres, que les discussions antérieures à 2007 avaient permis de progressivement assouplir, font l’objet d’une redéfinition particulièrement rigoureuse : dans un contexte économique dégradé et de baisse durable des taux, les assureurs demandent des aménagements à des règles qui leur semblent désormais exorbitantes.

Or, ces aménagements ne sont pas les mêmes d’un pays à l’autre : les marchés de l’assurance – les habitudes des consommateurs comme le business model des assureurs – varient du tout au tout selon que l’on est en Allemagne, en France, en Espagne ou en Pologne, et ces particularités appellent des réponses adaptées, ici ou là, pour amortir le coût des nouvelles règles du jeu. La prise en compte de ces spécificités nationales passera par des négociations longues et conflictuelles, et elle contribuera à accroître encore la complexité d’un dispositif qui a vu s’ajouter aux règles initiales des ajouts hétéroclites souvent fort éloignés des logiques initiales. Surtout elle contredit (jusqu’à l’annuler ?) ce qui constituait l’ambition inaugurale de la nouvelle directive : la construction d’un marché commun de l’assurance, où tous seraient soumis à des règles homogènes.

Pour aller plus loin

Pierre François et Sylvestre Frezal – « Instituer l’incohérence. Aléa et hétérogénéité au sein du secteur assurantiel« , Sociologie du travail, 2018

Sylvestre Frezal – « De quoi Solvabilité II est-il le nom? », Working paper de la chaire PARI, 2015

Pierre François – « La fabrique sociale d’une tabula rasa. Le lancement de Solvency II« , Working paper de la Chaire PARI, 2015

Pierre François – » La machine infernale. Fermeture des possibles et négociation par temps de crise« , Working paper de la chaire PARI, 14, 2019

Pierre François – « Le jour sans fin d’Omnibus II « , Working paper de la chaire PARI, 2019

Pierre François, directeur de recherche CNRS au Centre de sociologie des organisations, consacre une partie de ses travaux à une sociologie historique des firmes et de leurs dirigeants depuis le début du 19ème siècle. Il a notamment co-dirigé un programme de recherche sur le secteur de l'assurance dans le cadre de la chaire PARI, co-habilité par Sciences Po et par l'ENSAE.

Notes

| ↑1 | Selon la méthode de la juste valeur (fair value), les actifs doivent être valorisés dans les bilans à la valeur à la date de clôture du bilan. Cette méthode s’oppose à la « valorisation au coût historique », selon laquelle l’actif reste valorisé dans les comptes à son prix à la date d’achat, même si sa valeur de marché a entre temps évolué |

|---|

{kind=link}