Accueil>Autour de la ressource énergétique : dépendances, conflits et règles dans l’Union européenne et en Asie

4 septembre 2014

Autour de la ressource énergétique : dépendances, conflits et règles dans l’Union européenne et en Asie

Par Laurent Baechler et François Bafoil

Personne ne conteste aujourd’hui l’épuisement à moyen terme des ressources énergétiques fossiles. Or les gains obtenus en matière d’énergies renouvelables ne suffisent pas à compenser cette réduction inéluctable des approvisionnements fossiles. Par ailleurs, la demande énergétique s’accroît de manière exponentielle sous l’effet des dynamiques croissantes d’urbanisation, de motorisation et d’industrialisation, rendant partout les Etats consommateurs largement dépendants des pays producteurs. La sécurisation des approvisionnements est devenue l’un des tous premiers enjeux des politiques, autant nationales que supranationales.

L’objectif de ce dossier est d’examiner un aspect de cet enjeu majeur : les politiques intérieures et extérieures mises au point par l’Union européenne (UE) et par certains pays asiatiques.

Dans l’UE, l’accent est mis sur deux stratégies. Sur le plan interne la priorité est double : transition énergétique pour diversifier le bouquet énergétique des Etats membres trop souvent dépendants de quelques sources clés ; intensification des infrastructures de réseaux afin d’optimiser l’utilisation des différentes sources d’énergie et d’augmenter les capacités de coopération pour ne laisser aucun pays trop fortement dépendant d’approvisionnements extérieurs à l’Union. Vers l’extérieur, la stratégie européenne consiste d’une part à tenter d’exporter son « modèle énergétique » par la voie de traités internationaux incitant les signataires à incorporer les règles du marché intérieur énergétique, d’autre part à multiplier les projets de partenariats d’approvisionnement pour réduire le risque géopolitique de la dépendance à l’égard de certaines sources.

Avec la Chine, les analyses se fondent sur la même polarisation des politiques internes et externes, mais, à la différence de l’UE, en insistant sur leur étroite liaison. D’un côté, il s’agit de comprendre que la politique interne se développe au sein de l’organisation très centralisée du Parti communiste, dont le pouvoir de contrôle s’exerce par le biais du système industriel et du système bancaire. De l’autre côté, cette structuration interne du secteur permet de mettre au point une politique extérieure qui se traduit par des coopérations de long terme avec des partenaires étrangers proches ou lointains, dans lesquelles s’échangent sur le long terme prêts financiers et contrats d’approvisionnement. Même les désaccords qui peuvent se faire jour en mer de Chine du Sud à propos d’îles ou de bancs de sable contestés par les pays riverains trouvent une issue positive dans la volonté de chacun de ne pas envenimer le conflit.

L’Union européenne

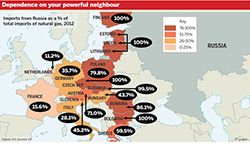

Si, dans la décennie écoulée, l’UE est parvenue à réduire sa dépendance extérieure au gaz russe en diversifiant ses ressources, elle n’en reste pas moins encore aujourd’hui très liée à la Russie : 31,9% de ses importations en proviennent en 2013, contre 45,1% dix ans plus tôt (selon les chiffres d’Eurostat). Par ailleurs, la production gazière d’origine européenne va baisser dans les années à venir : de 15% à 20% d’ici 2020 et de 25% à 30% d’ici 2030. Quelle que soit la diversification des approvisionnements, auprès de la péninsule arabique ou, en matière de gaz de schiste, auprès du Maghreb, la Russie demeure donc un partenaire de tout premier plan.

Carte 1. Dépendance européenne au gaz russe en 2012

La crise ukrainienne est venue rappeler l’acuité de cette dépendance en démontrant la faiblesse de l’UE. En matière de transport, l’Ukraine demeure la voie majeure avec 60% du transit et toute négociation avec ce pays se doit de prendre en compte le lien étroit existant entre l’Ukraine et la Russie(1)ainsi que celui liant cette dernière à l’UE(2). Face à la crise récente qui affecte l’Ukraine, l’UE a été incapable d’élaborer une position commune. Pire, un clivage très net a opposé l’Allemagne, partenaire n°1 de la Russie en Europe, à la Pologne, dont le Premier ministre Donald Tusk n’a pas craint de qualifier au printemps 2014 la position allemande de menace à l’encontre de la souveraineté de l’Europe. Faible, l’UE l’est d’autant plus que le projet de voie de transit par la Turquie qu’elle avait établi avec les Etats-Unis a fait long feu. Nabucco est désormais abandonné.

Carte 2. Gazoducs et projets de gazoducs vers l’UE

De quelque côté que l’on se tourne, l’UE semble démunie dans sa stratégie d’intervention extérieure avec la Politique européenne de voisinage (PEV) et désunie quant aux différentes stratégies internes de transition énergétique.

La Politique européenne de voisinage ne semble pas à même d’afficher une posture claire et de mener une action efficace. Vers l’Est (à l’exception de la Russie), l’UE tente de créer une logique de partenariat fondée sur l’exportation de son modèle organisationnel, par le biais du traité de la Communauté énergétique signé en 2005. L’objectif est de créer un marché régional du gaz et de l’électricité en transposant progressivement dans les pays relevant de la PEV les principes communautaires en vigueur dans le secteur de l’énergie, ce qui revient à appliquer les règles de la concurrence mises en place par les directives européennes, la suppression des obstacles à cette concurrence et la vérité des prix énergétiques faisant figure de priorités en la matière. Mais le processus est encore peu avancé, les partenaires éventuels, dont les modèles institutionnels respectifs demeurent très interventionnistes, se montrant peu intéressés. Les chances de voir les intérêts converger, pour réduire la dépendance vis-à-vis de la Russie d’un côté, pour assurer la stabilité des exportations de l’autre résident donc principalement dans le domaine de la construction d’infrastructures de distribution d’énergie (pour le gaz principalement). Mais là encore les obstacles sont nombreux, comme l’atteste l’échec du projet Nabucco.

Vers le Sud de la Méditerranée, l’objectif est de sécuriser les approvisionnements en gaz naturel et de promouvoir les énergies renouvelables qui dans le futur pourront alimenter le réseau électrique de l’UE, par le Plan solaire méditerranéen. Sur la base de relations bilatérales UE-pays partenaires, un vaste projet d’exploitation du potentiel en renouvelables au nord de l’Afrique, couplé à des investissements massifs en infrastructures de mise en réseau, devrait augmenter de manière significative le niveau de sécurité énergétique de l’Europe. Si les chances de succès sont plus élevées que pour les partenariats à l’Est, des difficultés demeurent ; elles résident notamment dans la faiblesse des compétences des autorités européennes pour faire avancer ces projets et dans les différences de volonté existant au sein des Etats membres pour les faire aboutir.

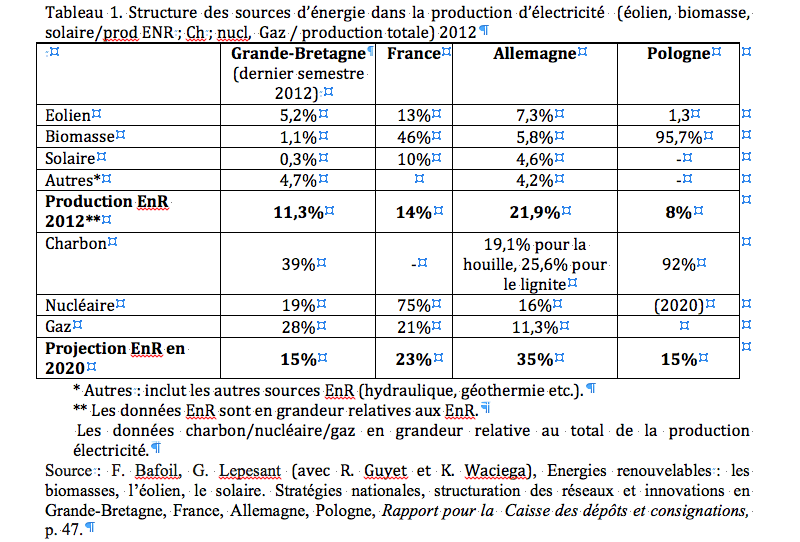

En matière de transition énergétique, les Etats membres de l’UE divergent fortement. La diversité de leurs positions témoigne en retour du faible impact de l’UE dans un secteur où les politiques demeurent massivement nationales(3). Qu’il nous suffise de mentionner ici trois pays. La Grande-Bretagne tout d’abord, qui refuse absolument que soit fixé un objectif européen en matière d’énergies renouvelables et entend développer à la fois son énergie nucléaire et l’exploitation de gaz de schiste. Deuxièmement, la Pologne campe sur la défense de son industrie charbonnière et entend développer l’exploitation du gaz de schiste dont son sous-sol serait riche. Varsovie souhaite qu’en 2020 les énergies renouvelables constituent 15% du mix énergétique polonais. Enfin, la France, où l’ambitieux programme de réduction de l’énergie nucléaire dans la production d’électricité (passage entre 2010 et 2050 de 75% à 50%) se heurte toutefois à une volatilité des engagements politiques qui met en péril le respect des engagements pris au titre du Grenelle de l’environnement.

Au rebours de ces positions timorées ou franchement hostiles à toute stratégie cohérente de transition énergétique, l’Allemagne s’est résolument engagée à abandonner l’énergie nucléaire et à valoriser les énergies renouvelables. Le programme Energiepaket prévoit par 120 mesures l’arrêt définitif de la production d’électricité via les centrales nucléaires en 2022, la réduction de la consommation d’électricité de 10% entre 2010 et 2020, un soutien massif aux énergies renouvelables d’ici à 2020, date à laquelle elles devraient atteindre 20% du mix, l’énergie nucléaire ne représentant plus que 6%.

L’ASIE DE L'EST ET DU SUD-EST

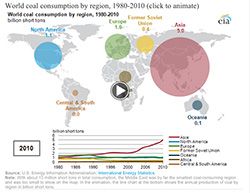

Ce qui frappe avec l’Asie de l’Est, c’est d’abord et avant tout le gigantisme de la croissance – 8,5% de moyenne au cours des dix dernières années – et par conséquent des besoins énergétiques. Ceux-ci sont en relation directe avec la dynamique de « rattrapage » propre à des pays encore en développement qui connaissent de forts taux d’industrialisation, d’urbanisation, d’équipement infrastructurel mais disposent de peu de ressources énergétiques en propre.

Si selon les prévisions, l’Asie de l’Est assurera la moitié du PIB mondial en 2035, elle ne produira que 50% de sa consommation d’énergie. La Chine, qui est le vecteur majeur de cette dynamique, a consommé 10,7 millions de barils de pétrole par jour en 2013, soit près du double de sa consommation de 2005 où elle s’établissait à 6,5 millions. Dans le même intervalle, la production domestique a crû très faiblement passant de 3,9 millions à 4,5 millions de barils par jour.

http://www.eia.gov/todayinenergy/detail.cfm?id=4390

Ces indications donnent à penser la nécessité dans laquelle se trouve l’Asie de l’Est et du Sud-Est à l’instar des pays de l’ASEAN de diversifier ses approvisionnements pour garantir sa sécurité énergétique. Le dossier examinera certains aspects de cette dernière liés aux politiques organisationnelles chinoises et aux situations en Mongolie et en mer de Chine méridionale.

Contrairement aux Etats membres de l’UE dont les avis divergent sur les réponses à apporter à la crise des approvisionnements énergétiques, la Chine présente le profil d’un Etat développementaliste contrôlant très étroitement ses composantes institutionnelles et entrepreneuriales. D’un côté, la structure industrielle de la State-owned Assets Supervision and Administration Commission of the State Council ( SASAC) englobe les plus grandes entreprises du pays, y compris celles relevant du secteur énergétique, auxquelles elle est en mesure d’offrir des crédits privilégiés ; de l’autre, la domination exercée par l’Etat sur le système bancaire lui permet d’offrir aux pays partenaires des crédits de long terme en échange de contrats d’approvisionnements en pétrole. La stratégie de sécurisation des approvisionnements ne passe donc pas par l’acquisition directe de parts dans les grandes entreprises étrangères productrices de pétrole, mais par l’établissement de relations intergouvernementales fondées sur l’aide au développement et l’investissement productif.

La Mongolie fait partie des partenaires clés de la stratégie chinoise. Riche en ressources fossiles encore largement inexploitées, le potentiel exportateur d’Oulan Bator est important et attise les convoitises de ses voisins, la Chine tente donc de conserver sa prééminence sur les ressources mongoles. En retour, les autorités mongoles jouent la carte de la diversification stratégique afin d’optimiser l’exploitation de leurs ressources et de réduire leur dépendance économique vis-à-vis de leur menaçant voisin.

La mainmise sur les réserves énergétiques est une autre composante de la stratégie chinoise. C’est le cas en mer de Chine du Sud, où plusieurs pays se livrent une bataille d’influence et s’affrontent parfois – de façon limitée – pour imposer leur souveraineté sur des îles, les atolls et les Zones économiques exclusives (ZEE) riches en ressources de toutes sortes, et notamment énergétiques. Les enjeux de ces tensions vont bien au-delà des seules ressources économiques et débordent sur le champ géopolitique et militaire. En l’absence d’un cadre multilatéral efficace de gestion des tensions, il existe un risque non négligeable de voir des conflits jusque-là localisés embraser toute la région.

Les considérations de sécurité énergétique ne doivent donc pas faire oublier les questions de sécurité stratégique au sens militaire du terme, notamment dans les régions riches en énergie encore soumises à de fortes tensions géopolitiques. La mer de Chine du Sud en est un exemple comme le bassin caspien. Une organisation militaire comme l’OTAN, que la fin de la guerre froide a obligé à diversifier ses activités, pourrait jouer, dans ses zones d’intervention privilégiées, un rôle clé dans la gestion des enjeux de sécurité énergétique. Il s’avère cependant de plus en plus évident que les obstacles en la matière sont nombreux, qu’il s’agisse du manque de moyens dont souffre l’Alliance transatlantique, de l’opposition de la Russie à toute initiative dans ce domaine ou des divergences existant entre les pays membres de l’OTAN.

Ce dossier a été réalisé par

Laurent Baechler, docteur en sciences économiques, est directeur du Master in Advanced European and International Studies du Centre international de formation européenne (CIFE). Ses recherches portent sur les politiques climatiques et énergétiques comparées (Union européenne et pays émergents).

François Bafoil est directeur de recherche au CNRS-CERI. Il travaille à la comparaison des formes de développement économiques et politiques liées à l’énergie en Europe et en Asie du Sud-Est (région du Mékong). Dernier ouvrage paru Emerging capitalism in Central Europe and Southeast Asia, Palgrave MacMillan, 2014.

Ellennor Francisco est diplômée du Master in Advanced European and International Studies du Centre international de formation européenne (CIFE). Après avoir vécu en Chine, elle réside actuellement en Ethiopie. Elle est consultante à Addis Abeba et étudie l’économie politique de l’ASEAN et des pays de la région d’Afrique de l’Est.

Aurora Ganz a obtenu sa première spécialisation en affaires internationales à l'Université de Milan. Elle achève en 2014 son Master II à la Paris School of International Affairs (PSIA, Sciences Po), avec un mémoire sur l’enjeu que constitue le secteur de la sécurité énergétique pour l’OTAN (The Geopolitics of Energy Security: What Role for the North Atlantic Treaty Organization?).

Rachel Guyet est docteure en science politique et chargée de projet dans le cadre d’un partenariat entre la Direction de la recherche et du développement d’Electricité de France (EDF R&D) et le CERI. Elle travaille sur les transitions énergétiques et leurs impacts sociaux en Allemagne et au Royaume-Uni.

Antoine Maire est doctorant au CERI. Il réalise une thèse sur les investissements chinois en Mongolie, en Corée du Nord et au Kazakhstan, et bénéficie d’un contrat CIFRE avec AREVA. Il a publié La Mongolie en quête d’indépendance, une utilisation stratégique du développement minier (L’Harmattan, 2012).

Jean Pierre Verbiest est docteur en sciences économiques et ancien directeur de la Banque asiatique du développement à Bangkok pour la région du Mékong. Actuellement, conseiller de la Banque asiatique et président de l’Institut du Mékong à Khon Kaen, il travaille sur les différentes formes de développement au Myanmar.

Bernd Weber est doctorant et enseignant à Sciences Po. Il est également doctoral fellow de l’Oxford-Sciences Po Research Group au département des Relations politiques et internationales de l’université d’Oxford. Ses recherches portent sur la Politique européenne de voisinage et l’énergie à l’Est et au Sud de l’Europe.

Notes

- 1.L’accord signé par Ianoukovitch en 2010 concernant le bail de vingt ans accordé en 1997 à la Russie pour la location de 80% des installations portuaires de Crimée a été porté en 2010 par ce même Ianoukovitch à vingt-cinq ans (soit jusqu’en 2042). En échange de quoi, les Russes s’acquittent d’un loyer de 8 milliards de dollars par an, ont réduit le prix du gaz de 30% et étaient prêts à alléger la dette de la compagnie nationale ukrainienne de gaz qui s’élève à 1,5 milliard de dollars. La révolution de Kiev et le rattachement de la Crimée à la Russie ont bouleversé la donne et laissé en suspens la question de la dette. Cf. Mathilde Tête, « Crise UE-Russie, ca sent le gaz », Le Petit Journal, 20 mars 2014.

- 2.L’arrêt des livraisons russes entraînerait une perte de 75 milliards de dollars par an pour la Russie, soit près de 4% du PIB russe. Depuis l’arrivée de Poutine au pouvoir en 2000, Moscou a vu sa dépendance aux exportations passer de 54% à 71%.

- 3.François Bafoil & Gilles Lepesant (avec Rachel Guyet et Kamila Waciega), 2013, , Rapport pour la Caisse des dépôts et consignations.