Accueil>Le management de proximité du potentiel humain, facteur actif de satisfaction sociale au travail et de productivité durable

11 septembre 2024

Le management de proximité du potentiel humain, facteur actif de satisfaction sociale au travail et de productivité durable

L'auteur

Laurent Cappelletti est diplômé de l'EDHEC Business School et docteur HDR en sciences de gestion. Il est professeur titulaire de la chaire comptabilité et contrôle de gestion du Conservatoire national des arts et métiers dont il est secrétaire général de l’Assemblée des chaires. Il est également chercheur au laboratoire de recherche LIRSA, directeur à l’institut de socio-économie ISEOR et maire adjoint de Mauguio-Carnon au commerce et développement numérique, conseiller communautaire. Il a réalisé 270 publications sur le management du potentiel humain et le contrôle de gestion socio-économique, dont quatre articles primés par l'Academy of Management (USA) et cinq ouvrages labellisés par la FNEGE. Son dernier ouvrage co-dirigé « Crise de la connaissance et connaissance de la crise. Les points de vue du CNAM » est paru chez EMS en 2022. Son dernier rapport « Dynamique économique et réindustrialisation durables des territoires » a été réalisé pour le Haut-Commissariat au Plan en 2022.

La contribution

Résultats de recherches-interventions sur 1 600 entreprises et organisations françaises

Introduction

L’attractivité du travail, la satisfaction sociale qu’il procure et la productivité qu’il secrète sont intimement liées. Il est possible d’améliorer de façon significative les trois au travers d’un mode de management de proximité en rupture avec celui anachronique de type taylorien ou plus exactement fayolo-taylorien, du nom des théoriciens du début du siècle dernier – le français Henri Fayol et l’américain Frederick Taylor – dont les idées promouvant un management dépersonnalisé fondé sur la procédure, la verticalité sans horizontalité et la séparation des tâches, ont durablement influencé, volontairement ou pas l’organisation du travail dans les entreprises et les organisations. Ce mode de management affecte les six leviers de la satisfaction au travail ou qualité de la vie au travail (QVT) :

1. les conditions de travail tant physiques que psychologiques,

2. l’organisation du travail,

3. la communication-coordination-concertation et le sens au travail,

4. la gestion du temps,

5. la formation et l’évolution professionnelles,

6. la mise en œuvre stratégique (en particulier stratégie de rémunérations et de répartition de la valeur économique créée).

Ces six leviers de la satisfaction au travail se révèlent être également ceux de la productivité durable et de l’attractivité du travail. Ces domaines doivent faire l'objet de négociations régulières en proximité entre le dirigeant et ses salariés dans les petites entreprises, le manager et les membres de son équipe dans les plus grandes, pour les adapter périodiquement au niveau recherché de satisfaction sociale. L’amélioration de ces leviers permet la réduction des coûts cachés – « cachés » dans le sens non pris en compte ou très imparfaitement par les systèmes d’information comptable (budgets, comptes de résultats, bilans). Cette réduction permet d’autofinancer les investissements faits en la matière. Nos recherches montrent qu’un euro investi en qualité du management en rapporte quatre, en moyenne, en surcroit de productivité. Ce texte revient sur les résultats de ces modes de management visant l’amélioration de la satisfaction au travail. Y voir plus clair sur ces résultats est une condition préalable pour mettre en place et diffuser ce mode de management mais pour ce faire, il faut disposer d’une méthode adaptée d’observation extra comptable.

1. Pour progresser en qualité du management, une méthode d’observation rigoureuse de ses effets sur le potentiel humain s’avère nécessaire

Le premier résultat de cinquante années de recherches-interventions socio-économiques est d’avoir élaboré une méthode adaptée d’observation des effets du management sur les managés. Or, les effets du management sur les managés restent pour la plupart cachés des systèmes d’information comptable. Pour l’illustrer, revenons à quelques définitions de base. « Management » vient du vieux mot français « ménager » qui signifie prendre soin d’un être vivant pour qu’il survive et se développe au mieux. Appliquée à l’être humain dans l’action collective organisée, cette définition d’origine est juste. Le management n’est donc pas une boite à outils de solutions universelles mais un phénomène dynamique visant à s’occuper au mieux des membres d’une organisation pour qu’ils et elles survivent et se développent. « S’occuper au mieux » signifiant la recherche négociée d’équilibration (dans le sens de dynamique de recherche d’équilibre que donne à ce terme François Perroux en 1973) entre la satisfaction sociale des managés et leurs performances économiques. La performance socio- économique ou performance durable devient ainsi le critère central du management. Elle désigne une performance sociale compatible avec la performance économique et réciproquement.

Nombre de managers et d’experts en management évoluent dans l’obscurité quant aux effets de leurs décisions

Or, les systèmes d’information comptable ne permettent pas d’éclairer, ou très imparfaitement les performances socio-économiques du management parce qu’ils n’ont pas été conçus pour cela. Par exemple les coûts de conditions de travail défaillantes qui engendrent de l’absentéisme (d’où de la non production), et/ou des défauts de qualité des produits et des services (d’où des surtemps et des surconsommations de régulation) sont cachés par ces systèmes d’information au moment où ils surviennent. Symétriquement, des performances permises par des actions d’amélioration des conditions de travail qui réduiraient l’absentéisme au travail et les défauts de qualité des produits et des services seraient également cachées. Dans une étude sur « Les coûts cachés de l’absentéisme » réalisée pour l’Institut Sapiens, nous avions estimé à plus de 100 milliards le coût de l’absentéisme lié au mauvais management en France.

Cette obscurité dans laquelle évoluent nombre de managers et d’experts en management est une des raisons majeures expliquant « les foutaises en management » théorisées par Jeffrey Pfeffer et Bob Sutton (2007). Comme on n’y voit rien, on ose tout. Est-ce que la semaine des 4 jours est une bonne solution au plan managérial ? Est-ce que le télétravail est une meilleure façon d’organiser le travail que le présentiel ? Est-ce que les entretiens d’évaluation à 360 degrés motivent les salariés, les managers et les managés ? Autant de questions que nous posent actuellement nombre de managers au grès des modes qui rythment la vie du domaine. Et de leur répondre invariablement que pour décider il convient d’estimer les coûts-performances cachés de la solution envisagée au regard de la réalité du potentiel humain qu’elle concerne et des dysfonctionnements qui le perturbent. Une balance coûts versus avantages montrera alors que dans certains contextes, il s’agit de solutions pouvant être expérimentées et évaluées, alors que dans d’autres elles s’annoncent désastreuses (cf notre critique des systèmes d’information comptable comme outils de décision en gestion « … La méthode des coûts cachés »).

Les principes de la méthode des coûts-performances cachés

La méthode des coûts-performances cachés ne consiste pas en une statique mais en une dynamique de mesures. Les coûts cachés des défauts de management sont évalués au travers d’un diagnostic socio-économique composé de trois modules qualitatif, quantitatif-financier et d’effet-miroir. Les dysfonctionnements au travail provoqués par les défauts de management sont tout d’abord identifiés lors d’entretiens qualitatifs avec la direction, l’encadrement et les salariés de l’organisation étudiée. Puis de nouveaux entretiens, cette fois quantitatifs et financiers, sont menés pour repérer la conséquence des dysfonctionnements au moyen de cinq indicateurs : l’absentéisme, les accidents du travail et les maladies professionnelles, la rotation du personnel, les défauts de qualité et les écarts de productivité. Les coûts cachés sont alors évalués financièrement au travers le calcul du coût des « actes de régulation » qui s’expriment en termes d’activités humaines et/ou consommations de ressources, cela au moyen de six composants : les surconsommations, les sursalaires, les surtemps, les non productions, les non créations de potentiel et les risques. Sur les dispositifs de la méthode des coûts- performances cachés et des exemples de calculs : partie II de l’article d’Audit, Comptabilité, Contrôle et Recherches Appliquées « …La méthode des coûts cachés ».

2. La qualité dégradée du management provoque une insatisfaction sociale chronique source de pertes de valeur ajoutée colossales

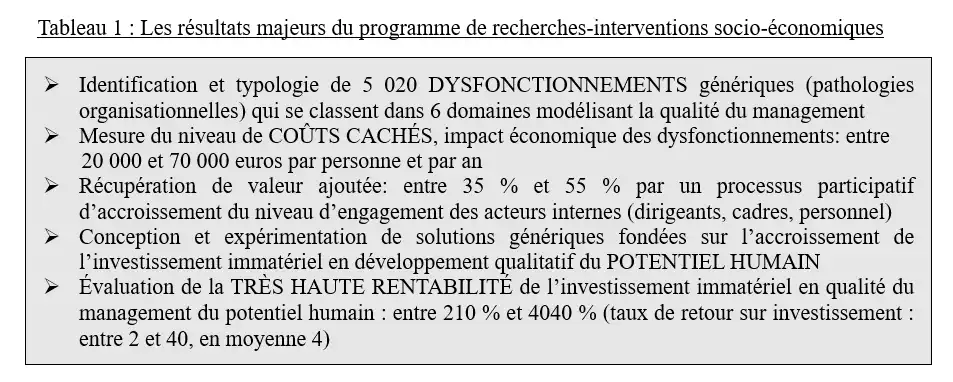

Fondée sur cette méthode d’observation, les résultats majeurs des 1 600 recherches-interventions socio-économiques réalisées en France depuis 1974 sont synthétisés dans le tableau 1. Certains d’entre eux rejoignent d’autres auteurs (notamment : Crozier, 2003 ; Stiegler, 2015 ; Graeber, 2018) que nous ne pouvons pas tous citer ici.

Le niveau très élevé et l’élasticité des coûts cachés en France

Les 1 600 recherches-interventions ont impliqué plus de 110 000 acteurs de terrain, dirigeants, managers et personnels. Elles ont permis de repérer plus de 5 000 dysfonctionnements génériques qui perturbent la qualité de la vie au travail. Un point remarquable étant que ces dysfonctionnements relèvent systématiquement de six grands domaines énoncés plus haut : les conditions de travail tant physiques que psychologiques, l’organisation du travail, la communication-coordination-concertation et le sens au travail, la gestion du temps, la formation et l’évolution professionnelles, la mise en œuvre stratégique (en particulier stratégie de rémunérations et de répartition de la valeur économique créée). Sur la base de nos observations, ces six domaines modélisent ainsi la qualité du management d’une organisation et fondent sa qualité de vie au travail, sa performance sociale et son niveau de satisfaction sociale intimement intriquées.

La mesure systématique des coûts cachés des dysfonctionnements révèle qu’ils se situent dans une fourchette allant de 20 000 euros jusqu’à 70 000 euros par personne et par an. Cela montre qu’une organisation, quelle que soient sa taille, son statut, sa mission, sa performance financière, dispose d’une réserve endogène d’efficience, comprise entre 20 000 et 70 000 euros de coûts cachés par personne et par an, constituée, pour une part, d’excédent de charges et, pour une autre part significative, d’insuffisance de produits et de marges (coûts d’opportunité). Les recherches-interventions montrent par ailleurs qu’une proportion de 35 à 55% des gisements de coûts cachés est convertible en valeur ajoutée dans un délai de quelques mois (6 à 15), cela au travers d’une amélioration de la qualité du management du potentiel activant les six domaines qui la fondent. Le problème des coûts cachés n’est pas tant celui de leur existence, puisque les activités humaines en produisent spontanément, que celui de leur accumulation au fil du temps. Or, le fait-même de mesurer les coûts cachés et de présenter ces mesures relève d’une pédagogie renouvelée des coûts, qui suscite au sein de l’entreprise une prise de conscience et une énergie humaine pour les maîtriser.

Notre approche holistique et longitudinale de l’entreprise nous a permis de constater qu’une organisation réalise un parcours d’apprentissage du recyclage de ses coûts cachés au fil du temps. En effet, nous accompagnons certaines entreprises depuis des années, voire des décennies, par exemple le groupe Brioche Pasquier ou bien des études de notaire de la région Auvergne-Rhône Alpes, dans leur parcours de développement et nous avons mesuré que le niveau de recyclage des coûts cachés s’élève progressivement au fil du temps. Un véritable phénomène d’apprentissage est conduit par l’entreprise, dont les acteurs découvrent par l’expérience qu’ils ont le pouvoir, la compétence et l’énergie de réduire des dysfonctionnements et des coûts cachés, jusque-là considérés inéluctables. Le management du potentiel humain relève donc d’un phénomène d’apprentissage et d’équilibration qui n’a rien d’une statique. Il s’apprend pour fabriquer en proximité des négociations périodiques entre le manager et les managés sur les performances socio-économiques attendues.

Le potentiel humain : seul facteur actif de création de valeur

Les stratégies durables de développement socio-économique consistent donc à investir dans le potentiel humain souvent insuffisamment valorisé dans les entreprises et les organisations : en développant les compétences professionnelles des acteurs, en améliorant l’intérêt et le sens donné au travail, en activant la communication, coordination et concertation autrement que par les technologies d’information et de communication, en améliorant les conditions matérielles de vie au travail encore souvent déficientes, en impliquant les acteurs, managers et personnels dans le déploiement de la stratégie d’entreprise. Et cela dans toutes sortes d’entreprises et organisations, privées ou publiques, de grande, moyenne ou toute petite tailles. Les 1 600 recherches-interventions prouvent que les entreprises et les organisations ne souffrent pas de l’excès de managers en France, mais au contraire d’un manque de management bienveillant et courageux, qui s’occupe et prend soin des personnes pour développer leur potentiel et favoriser leur développement personnel et celui de l’entreprise.

Le paradigme fayolo-taylorien de la subordination questionné

Les théories classiques des organisations, et singulièrement le taylorisme, sont fondées, selon notre analyse, sur un paradigme sous-jacent, celui de la subordination. La relation de travail hiérarchique consisterait à ce qu’un supérieur donne des ordres à un subordonné qui les appliquerait spontanément et correctement. Or, l’observation des dysfonctionnements dans les organisations, la façon de les réduire durablement et l’écoute de plus de 110 000 acteurs ont montré un phénomène extrêmement fréquent de « désobéissance organisationnelle », s’exprimant le plus souvent par de l’inertie devant les ordres reçus jusqu’à une rotation excessive du personnel ce que traduisent les concepts contemporains de « grande démission » ou de « quiet quitting ». Bien que ce phénomène ait été observé de longue date par les chercheurs en psychosociologie et sociologie des organisations (Savall, 1974, 1975 ; Graeber, 2018), les pratiques organisationnelles et managériales sont restées, peu ou prou, fondées sur la croyance, inconsciente ou non, dans le principe d’obéissance aux consignes ou aux normes de plus en plus envahissantes. L’excès de normes, de règles et de procédures étant symptomatique d’une pratique taylorienne de la gestion et du management. Nous revenons sur les dysfonctionnements et les coûts cachés provoqués par l’inflation normative dans cet entretien pour Xerfi Canal « Apprendre à gérer les normes dans l’entreprise ».

Or, la « désobéissance organisationnelle » est à l’origine de nombreux coûts cachés notamment en termes de coût d’opportunité, car la non-action ou le retard d’action est source de coûts cachés, tels que des défauts de qualité de service ou un manque d’innovation produit ou marché. Concernant l’origine de ce dysfonctionnement et de bien d’autres dans le champ du management, nous sommes arrivés à la conclusion que les entreprises et les organisations singulièrement en France sont « infectées » par un virus qui a envahi les organisations depuis plus d’un siècle. Ce virus TFW – taylorisme, fayolisme, weberisme – organise les organisations contemporaines et leur fonctionnement en se basant sur les principes de forte spécialisation du travail, de séparation des organes de conception et d’exécution, de formalisation de normes de règles et de processus dans l’ensemble des activités des organisations. La métaphore du virus TFW se réfère ainsi à l’application anachronique, par les acteurs contemporains, des principes de l'École Classique de l'Organisation, proposés par Taylor (1911), Fayol (1916) et Weber (1924). Nous revenons sur l’analyse du virus TFW dans la partie III de l’article de la Revue Française de Gestion « … Le modèle de management socio-économique ».

La valeur ajoutée discriminante des investissements immatériels en qualité du management

Nos observations montrent enfin que les managers sont souvent démunis pour évaluer la rentabilité des investissements immatériels en potentiel humain tels que la formation, le recrutement, ou des actions d’amélioration de la qualité de vie au travail, c’est-à-dire pour en mesurer le rapport coût/performance. Or la méthode des coûts-performances cachés permet d’évaluer les gains engendrés par un projet incorporel grâce à la réduction des dysfonctionnements et des coûts cachés qu’il engendre. Cette évaluation peut se faire en amont du projet, de façon prévisionnelle comme outil d’aide à la prise de décision opérationnelle ou stratégique, puis en aval pour en mesurer la rentabilité effective. Ces évaluations montrent que la rentabilité effective d’un investissement incorporel se situe entre 210% et 4040% (moyenne de 400%) soit beaucoup plus en règle générale que des investissements purement matériels, en technologie de l’information par exemple (cf « … La méthode des coûts cachés », p.29-35 et partie V (pp. 60-65) du rapport « ... Réindustrialisation durable des territoires » réalisé pour le Haut-Commissariat au Plan).

Conclusion

Nos données de gestion collectées en France sur 1 600 terrains d’observation scientifique depuis 1974 servent en premier lieu les décideurs économiques et gestionnaires, les dirigeants, les managers et leurs équipes. Leur extrapolation sert aussi à éclairer les décisions politiques et syndicales en proposant des ordres de grandeur des coûts-valeurs des activités humaines à l’échelle du pays, fondés sur des observations de la réalité. Si l’on veut stimuler un choc d’attractivité du travail, c’est-à-dire un choc de la qualité du management du potentiel humain, il faudra à la fois de l’horizontalité au travers de la propre contribution de chaque organisation, mais également de la verticalité au travers d’impulsions des pouvoirs publics négociées avec les organisations syndicales, de salariés et de dirigeants. Dans nos travaux ce principe fécond de changement qui allie HORIzontalité et VERTicalité, et qui s’applique au plan macro comme micro, a été dénommé « HORIVERT ». Ce choc peut se propager dans les organisations par la formation en management et par l’exemplarité des entreprises au bon niveau sur le sujet. Mais compte tenu de l’immense chemin à accomplir en France, en utilisant la seule voie horizontale, le temps risque de manquer, comme nous le signalions dans cette tribune du Monde : « Le manque d’attractivité du travail… ».

Dès lors, afin de déclencher un choc d’attractivité du travail à un niveau national, l’encouragement des pouvoirs publics est indispensable. Non pas, bien entendu, pour faire le management des personnes à la place des dirigeants mais pour mettre autour de la table les organisations patronales et celles de salariés dans toutes les branches (publiques et privées) afin de négocier des cahiers des charges d'amélioration de la qualité de vie au travail (QVT) et du management du potentiel humain autour des six domaines qui les fondent. Les pouvoirs publics ont su le faire sur l’un de ces six domaines pour impulser des augmentations de salaires dans le secteur de l'hôtellerie-restauration. Ils doivent le faire plus largement sur la question de l’attractivité du travail dont on voit bien qu’il s’agit d’une question d’intérêt général. Ils doivent également montrer eux-mêmes l’exemple dans les trois fonctions publiques (hôpital, secteur régalien, collectivités) qui souffrent d’un manque cruel d’attractivité de leurs métiers.

Bibliographie

- Anthony F. BUONO, Henri SAVALL, Laurent CAPPELLETTI (Dir.) (2018), La recherche-intervention dans les entreprises et les organisations, IAP. Traduit en anglais : Intervention-research: From conceptualization to publication, IAP.

- Laurent CAPPELLETTI (2007), Designing and processing a socio-economic management control, In K. Mark Weaver (Ed.), Academy Of Management Best Paper Proceedings (A1-A6). Pace, NY:Academy of Management.

- Laurent CAPPELLETTI (2012), Le contrôle de gestion de l’immatériel. Une nouvelle approche du capital humain, Dunod.

- Laurent CAPPELLETTI, Nicolas DUFOUR (2020), Gestion innovante des normes, préface de Jean-Nöel Barrot, postface de Pascal Perri. Géréso Editions.

- Laurent CAPPELLETTI, Henri SAVALL (2022), Augmenter les salaires, c’est possible, Le Monde, 8-9 mai.

- Laurent CAPPELLETTI., Henri SAVALL (2023), Travail : il faut un choc d’attractivité en France, Les Echos, 10 mars.

- Laurent CAPPELLETTI, Henri SAVALL, Olivier VOYANT (2018), 40 ans après son invention : la méthode des coûts cachés, Audit Comptabilité Contrôle : Recherches Appliquées (ACCRA), 2(2) : 71-91.

- Henri SAVALL (1974, 1975), Enrichir le travail humain dans les entreprises et les organisations, préface de Jacques Delors. Dunod. Traduit en anglais : Work and People. An Evaluation of Job Enrichment, Oxford University Press, I.A.P. Traduit en espagnol : Por un rabajo más humano,Editions Tecniban.

- Henri SAVALL, Véronique ZARDET (2020), Maîtriser les coûts et les performances cachés. Le contrat d’activité périodiquement négociable, Economica. 1ère édition 1987. Traduit en anglais : Mastering Hidden Costs and Socio-economic Performance, IAP.

- Henri SAVALL, Véronique ZARDET (Dir.) (2022), Traité du management socio-économique. Théorie et pratiques, préface de René Ricol, EMS.

- Henri SAVALL, Véronique ZARDET, Marc BONNET, Laurent CAPPELLETTI (2019), Valorisation de la recherche par l’expérimentation en entreprise. Cas du modèle de management socio-économique, Revue Française de Gestion, 7(284) : 149-169.

- Erwann TISON (2022), Pour la création d’un crédit formation, Rapport pour l’Institut Sapiens, mars.